Franciza dolarului și apariția cripto-monedelor

Când țările mici au conducători corupți, deseori ajung îndatorate pe termen nedefinit și sunt nevoite să cedeze (creditorilor sau unor terți) active strategice și resurse palpabile. În ultimul secol, aproape toate țările și-au înstrăinat gradual și controlul suveran asupra monedei, prin transformări ale sistemului bancar. Cu o datorie de 39 de trilioane de dolari, care îi depășește PIB-ul, nici chiar Statele Unite nu fac excepție. Doar că în cazul Americii, activul suprem din care mai „privatizează” câte ceva e un diamant fără egal, anume: rolul unic al dolarului. Sau un fel de găină, care face ouă de aur.

În Congresul SUA există câteva legi importante în dezbatere, care reglementează versiuni digitale ale dolarului, cu implicații pe tot globul. Ele se adaugă altor legi date în ultimul an, care au fost total ignorate în presa de limbă română. Pentru a explica miza lor și conceptele de bază pentru cel mai larg public cu putință, vă propun acest articol în trei părți. În această primă parte va fi un fundal în genere cunoscut celor interesați de criptomonede și știri financiare. Articolul poate fi înțeles și separat, dar și mai bine ca parte din serialul Schimbarea banilor.

privatizarea banilor de stat

Digitalizarea banilor a stârnit destulă opoziție populară, fiind înțeleasă (măcar de cei suficient de deschiși la minte să frecventeze media alterantive) ca un real pericol la adresa libertății. Oferind avantajul rapidității electronice și comodității peste toate meridianele, banii digitali vin cu pericole precum: perspectiva supravegherii extinse a populației, capacitatea de a fi programați să poată fi folosiți doar un timp limitat, într-un areal anume, doar pentru anumite cumpărături permise.

Ipotetic, au capacitatea de a fi folosiți ca armă politică de persecuție și izolare socială a indezirabililor. În variante mai sofisticate, ar putea fi programați să aibă rate diferite de devalorizare pentru eșaloane diferite de utilizatori. Sau să extragă automat anumite taxe și amenzi. Ori să colecteze volume gigantice de informație despre comportamentul de consum și ratele reale de profitabilitate a fiecărei afaceri.

Din motive de acest tip, a devenit impopulară ideea trecerii la CBDC (bani digitali emiși de banca centrală). Băncile „naționale”, care au în cercetare astfel de instrumente, nu le-au abandonat. Dar agentul de vânzări Donald Trump e mult mai capabil să vândă ideea unei versiuni private a aceluiași lucru.

În cei patru ani dintre cele două mandate ale sale, Trump și-a găsit un nou set de sponsori și aliați în investitorii în criptomonede. El însuși și rudele apropiate au devenit mari speculatori în așa ceva. Ceea ce îl pune într-un triplu conflict de interese. Promovează o legislație favorabilă unor sponsori. Are câștiguri directe din fluctuațiile cripto-monedelor. Dar, mai ales, legiferează forme de plată la concurență cu moneda statului pe care a fost ales să-l reprezinte.

Iar în această privință, problema se complică. Pentru că, vom vedea în partea a treia, depinde cum privești: noile reforme pot fie să meargă împreună cu interese strategice ale statului american, pe lângă cele ale oligarhiei, sau să fie contrare acelui interes suveran.

dolarul din umbră

Când discutăm de actualul sistem monetar, trebuie să avem mereu în vedere și existența unui sistem bancar „din umbră”, pe care l-am denumit Imperiul Offshore. Acest ecosistem de bănci și fonduri de investiții, cu filiale în mai multe țări, e deseori înregistrat juridic în teritorii cu statut de paradis fiscal.

Moneda predilectă în care își acordă creditele, își evaluează obligațiunile sau în care își măsoară alte instrumente financiare mai complexe, e dolarul american. Care atunci când se află în afara teritoriului SUA poartă numele de eurodolar. (Cuvântul a fost inventat cu decenii înainte de apariția monedei euro, cu care nu are nicio legătură. Se numește așa, doar pentru că primele bănci din această rețea externă Americii erau în Europa.)

Am explicat pe la începutul „pandemiei” apariția acestui ecosistem în anii 1950. Tot acolo, și cum a ajuns să depășească în volum dolarul simplu, din conturile băncilor reglementate de Rezerva Federală. Întrucât majoritatea datoriilor existente e exprimată în dolari și tot dolarul domină copios tranzacțiile zilnice, iar ambele implică preponderent entități din afara SUA, unii analiști consideră că eurodolarul e de facto moneda actuală de rezervă.

Există o stranie relație între această finanță trans-națională și statul american. Vă puteți gândi la ea ca la rețeaua de restaurante McDonald’s. Vasta lor majoritate se află în afara SUA, fiind operate în regim de franciză. Adică un mic afacerist din altă țară își asumă riscurile și cheltuielile deschiderii unui restaurant, contra unei taxe plătite corporației-mamă. McDonald’s îi permite să folosească numele, imaginea din reclamă și îi pune la dispoziție produsele semi-preparate.

Când antreprenorii francizați sunt mult mai mulți decât restaurantele deținute direct de firmă, ei au împreună o forță decisivă, deși nu sunt organizați ca atare într-un sindicat și nu se cunosc între ei. Soarta mărcii depinde de ei, dar și invers, acționarii corporației nu s-ar putea extinde atât fără acele firme sub-contractate. Nu ar avea cui să vândă atât de mulți hamburgeri și cartofi din fabricile proprii și afacerea ar intra în criză. Statul american are un interes strategic să apere prestigiul dolarului american, așa cum compania amintită își apără renumele mărcii de orice scandal.

În unele cazuri, antreprenorul care operează franciza poate da faliment. Dacă, să spunem, chiria, salariile, impozitele, eventualele credite și taxa către corporație nu sunt acoperite din încasări. În acest caz, compania nu va interveni să îl salveze, cum nu va interveni nici America dacă dă faliment o bancă oarecare sau un fond speculativ. Investitorul e pe cont propriu și alții îi vor lua locul în piață.

În alte cazuri, pericolul poate fi unul sistemic, existențial. De pildă, dacă se răspândește zvonul că produsele sunt otrăvite sau produc boli mai rapide decât obezitatea… Ori dacă vânzările s-ar prăbuși cu totul într-o țară, pierzând cotă de piață. Într-o situație de acea natură, McDonald’s ar putea decide să intervină fie împotriva francizaților care strică numele mărcii sau îl folosesc abuziv, cu toată forța unei armate de avocați. Fie va interveni în sprijinul rețelei de colaboratori cu promoții, campanii de reclamă sau de lobby pe lângă autoritățile dintr-o țară, dacă apar probleme cu OPC-ul, de pildă.

În cazul dolarului american, prestigiul mărcii e dat de bonitatea statului. Iar metodele de intervenție sunt variante, de la fluxuri directe de dolari de la Fed către alte bănci centrale, la pachete de salvare pentru unele bănci comerciale. Dar și metode indirecte, care implică forța armatei SUA, puterea de influență diplomatică, mediatică, prin controlul marilor rețele de pe internet, firmele de tehnologie, informațiile serviciilor secrete și capacitatea de a pune presiune pe alte guverne de pe glob. Rezerva Federală nu are un control direct asupra eurodolarului, deși statul american poate decide să scoată din circuitul său țări întregi și ar putea pulveriza anumiți jucători de pe piețele financiare.

criza care a schimbat tot

Marea criză financiară din 2007-2008 a pornit tocmai de la bănci americane, care operau în zona offshore. Și a impus intervenția Fed cu pachete de ajutor pentru bănci din Europa și Asia, pentru că sistemul însuși are o prea mare interdependență. Am prezentat anterior și datele despre prezența lui Jeffrey Epstein în epicentrul acelei crize. Combinatorul lucrase la banca Bear Sterns și chiar condusese un fond al acesteia înregistrat în Bermuda, din care s-a retras în martie 2007, înaintea marii prăbușiri.

Criza respectivă a marcat lansarea intervențiilor inflaționiste, cunoscute ca „relaxări cantitative” din partea Băncii Centrale a Statelor Unite. (Numită impropriu tipărire de bani.) Unii sunt de părere că a fost un impas din care sistemul financiar global nu și-a mai revenit deplin, din cauza ruperii încrederii pe care se baza și a dispariției investițiilor viabile, care să absoarbă tot volumul de credit creat. Astfel încât menținerea creșterii bursiere a devenit dependentă de îndatorarea statelor și expandarea masei monetare.

Coincidență sau nu, criptomonedele au apărut după acel moment și au început să facă furori pe măsură ce scădea încrederea în capacitatea banilor de a conserva valoare economică.

apariția bitcoin

Tehnologia blockchain, din spatele acestor monede virtuale, e una ingenioasă și își propunea să rezolve o problemă foarte veche, aparent simplă. Într-o tranzacție legalizată există doi parteneri și o autoritate intermediară. Să zicem că vânzarea unei case e consemnată într-un contract (cu exemplare pentru cumpărător și vânzător) dar și în scriptele unui notar (sau ale primăriei, în baza de date de la Cadastru sau Fisc).

Pe lângă măsurile de autentificare împotriva falsificării contractelor (ștampile, peceți, semnături), exemplarul păstrat de notar sau catastiful unei instituții terțe introduce un strat suplimentar de protecție dar și de risc. Pe de o parte, poate reconstitui un act pierdut, poate dovedi o plastografie. Pe de alta, arhiva însăși poate arde sau poate fi folosită abuziv pentru a expropria; poate furniza date despre schimburile private și poate fi însoțită de taxe.

Blockchanin promitea să automatizeze acest proces într-un mod descentralizat și secretizat. Arhiva era disponibilă oricui, dar într-un mod criptat. Chipurile nimeni nu putea ști cine corespunde șirului de numere din dreptul celui care făcea o tranzacție. Înscrierea în „catastif”, pentru comisionul echivalent notarului putea fi făcută de oricine, printr-un concurs ad-hoc între calculatoare, care rezolvă mai repede o problemă de calcul. Teoretic, sistemul folosit de Bitcoin era descentralizat și anonim. Deși a existat mereu suspiciunea că existau portițe pentru a citi baza de date respectivă, care devenea o supraveghere totală a tranzacțiilor.

Suspiciunea nu era chiar paranoică. Teza în care a fost teoretizată acea posibilitate a fost publicată în 1996 de NSA, serviciul secret care se ocupă cu ascultarea telecomunicațiilor, pentru care a lucrat și fugarul Edward Snowden. Cercetarea apărea într-o publicație internă a MIT (Massachusets Institute of Technology). Facultatea respectivă are legături vechi cu CIA, care a înființat în 1951 Centrul pentru Relații Internaționale în cadrul MIT, un fel de școală pentru spioni. (Apropo, și unii politicieni din Europa sunt trecuți prin MIT sau alte stagii similare americane.)

Deși nu mai sunt percepuți ca un contract, și banii sunt într-o situație similară, deci se pretau la trecerea pe blockchain. În sensul că o bancnotă e tot un înscris semnat de guvernatorul băncii naționale (cu elemente de siguranță contra falsificării), pe care un cumpărător și un vânzător îl schimbă între ei. Bancnota vine cu aceleași avantaje (față de o hârtie semnată de mână între cei doi) și riscuri din partea unui terț (cum ar fi devalorizarea prin tipărire suplimentară). În termeni economici, un contract semnat într-o monedă vine și cu un risc valutar, pe lângă riscul intrinsec al afacerii.

Băncile au deja o bază de date a tranzacțiilor, deci o imagine de ansamblu, dar nu pentru toată economia, ci doar pentru schimburile în care sunt implicate. Ele operează deja preponderent cu forme digitale ale banilor. Mai observați și că sistemul dolarului offshore e și el un fel de catastif digital descentralizat și secretizat (în raport cu banca centrală, emitentă a dolarului). Face, așadar, deja ceea ce bitcoin promitea, chiar dacă nu la același nivel tehnologic.

o creștere spectaculoasă

Bitcoin a apărut în 2008 sub coordonarea unui misterios pseudonim cu sonoritate japoneză, dezvoltat la început de o fundație, pe baza unui cod la care lucrau mai mulți programatori. Evident, inițial, valoarea lui era zero. În 2010 are loc prima tranzacție simbolică, prețul unei pizza fiind de 5.000 de bitcoini. (Dacă pizzeria respectivă a păstrat cripto-monedele încasate pentru cele două pizza vândute în acea zi, are acum echivalentul a 720 de milioane de dolari.)

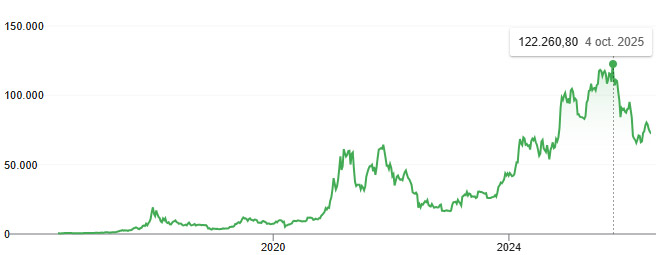

Graficul ca un carusel al prețului său începe din 2016, când un bitcoin era deja prețuit la 450 de dolari. Așa zisa pandemie din 2020 l-a găsit la aproape 9.000 de dolari, de unde își începe o spectaculoasă ascensiune, cu un prim vârf de 60.000 de dolari în 2021. Pretextul pandemiei a fost folosit pentru cea mai mare emisie monetară a dolarului, deci măcar creșterea de atunci avea o noimă.

Recordul de până acum a fost înregistrat în 2025, când a fost cotat la peste 122.000 de dolari. În prezent fiind la 72.000 $.

Aceste fluctuații uriașe îl fac nepractic pentru un plan de afaceri sau contracte de schimb. Câștigul sau pierdere din simpla lui volatilitate ar depăși orice marjă de profit a unei afaceri normale. Iar prețul uriaș, în raport cu valoarea în sine, care poate plonja înapoi spre zero, fac improbabilă adoptarea lui pentru scopul pentru care a fost creat: ca monedă. Paradoxal, succesul său e și marele inamic, din cauza prețului.

Chiar presupunând că ar ajunge să fie folosit în comerț, poziția privilegiată a vechilor deținători ar fi disproporționată în raport cu utilitatea lor pentru mersul economiei. Și n-ar face decât să repete privilegiul scandalos al băncilor de a crea bani din nimic în sistemul fracționar.

Calitatea lui cea mai mare, de a putea fi schimbat rapid, fără instituții intermediare, pe tot globul, e cel mai puțin folosită. În schimb, a devenit un activ pur speculativ, deși nu are calitățile materiale intrinseci ale aurului. Suplimentar, e vulnerabil la reglementări din partea statului, cum a fost interzicerea din partea Chinei.

Alte riscuri asociate, ar putea fi intervențiile punitive, justificate de consumul excesiv de curent pentru calculatoarele care minează fără o utilitate reală. (Consumul lor de curent e echivalent cu al unor țări de talie medie.) Sau incertitudinea apariției unor calculatoare cuantice, suficient de rapide să îi spargă codurile de criptare.

o schemă piramidală

Costurile artificiale de minare a valutei digitale sunt echivalente cu acelea de extragere din pământ a aurului, pentru a-l rafina și turna în lingouri, pentru a-l „îngropa” înapoi în pământ, în buncăre și seifuri. O absurditate la fel de mare e și folosirea în continuu a acelor calculatoare, care „minează” bitcoin, în condițiile în care nu rezolvă problema unei monede fiduciare (fără acoperire în ceva, ci bazată exclusiv pe încredere). Bitcoin sunt tot bani „fiat”, dar privați, nu de stat, care vin cu promisiunea mai greu de verificat că vor avea un volum fix.

Ajunși în acest punct, bitcoin sunt mult mai aproape de o schemă piramidală decât de un mijloc practic de schimb. Valoarea lor se bazează exclusiv pe convingerea că va exista mâine cineva dispus să ofere mai mult ca să-i dețină, decât că vor deveni propriu-zis mijloc de plată. Ei nu sunt deloc corelați cu productivitatea economiei reale, ci susceptibili la fenomene mediatice de psihologie colectivă, prin contagiunea unor valuri de optimism sau pesimism.

Între cripto-monedele alternative, Bitcoin e de departe cea mai de succes, dar nu singura. După capitalul pe care l-au imobilizat, conduce cu echivalentul a 1,39 trilioane de dolari. Relativ puțin la scara economiei globale, dar cu totul impresionant, pornind de la zero și cu posibilitatea de a se întoarce la zero într-o zi.

Ethereum e adoua cea mai populară cripto-monedă, cu o capitalizare de 236 miliarde de dolari. (E vorba, de fapt, de tehnologia din spatele unei monede numite ether.) Ethereum e un cod blockchain deschis, cu utilizări mai largi, în crearea de contracte digitale, care ar putea fi folosite de bănci pentru a genera credit. Cea mai mare bancă din SUA, JP Morgan, are în lucru o critpomonedă derivată din tehnologia Ethereum. Până acum a fost folosită mai mult pentru a crea titluri virtuale de proprietate pentru așa zise creații artistice, colecționate în scop speculativ. (Deci tot o modă fără miză în economia reală, ca pariurile.)

O tehnologie alternativă derivată din Ethereum e și Solana, care a fost folosită și de monedele lansate în glumă, fără intenția de a deveni vreodată monedă propriu-zisă. Cea mai de succes „meme coin” a fost Dogecoin, cu o capitalizare de 16,7 miliarde de dolari. Donald Trump a folosit și el apetitul fanilor pentru speculații și glume, când și-a lansat propria monedă virtuală în ziua depunerii jurământului la al doilea mandat. Erau de fapt două monede lansate simultan, $Trump și $Melania, dezvoltate pe tehnologia Solana, prima având acum o capitalizare de 479 milioane de dolari.

Ce se va întâmpla mai departe cu aceste cripto-monede, nu se poate ști. Probabil vor fi simple exerciții și teste înainte de a fi înlocuite de versiuni ale lor mai avansate, care vor avea girul unor state, alianțe, bănci sau corporații tehnologice. Efectul lor de până acum e mai curând o extragere inutilă de capital și realocare a lui.

Piața cripto-monedelor e acum de 2,4 trilioane de dolari. Dar nu înseamnă că au și fost cumpărate pe atât, ci au crescut „pe hârtie” între timp. (Nici că vor putea fi revândute neapărat pe atât.) Totuși o sumă considerabilă a fost cheltuită pentru a le achiziționa și ține în funcțiune. Ceea ce echivalează cu achiziția unui serviciu fictiv, în detrimentul celor reale. Ca și cum oamenii ar fi cumpărat și mâncat înghețate imaginare de 1 sau 2 trilioane. Fapt ce a extras o valoare produsă anterior, ce putea fi folosită în investiții sau consumuri propriu-zise.

O problemă majoră pentru bitcoin e că e asimilat în mod fantezist cu o unitate de stocare a valorii, similară cu aurul. Și e păstrat în scop speculativ, nu pus în circulație. Valoarea tranzacțiilor e relativ mică față de cotația masei lui monetare, cifrată acum la acel 1,39 trilioane de dolari (dar atingând și 2,5 trilioane când era mai scump).

Într-o zi, sunt făcute tranzacții în bitcoin, care echivalează cu 7,3 miliarde de dolari. (Activitatea pe blockchain e mai mare, spre 50 de miliarde, dar se presupune că o mare parte sunt „zgomot de fond” nu plăți efective.) Comparativ, Visa procesează plăți de 36 miliarde dolari, iar Mastercard, de 26,7. Chiar și acele șapte miliarde zilnic ar fi o reușită fabuloasă pentru Bitcoin, dacă ar fi cu adevărat plăți pentru bunuri și servicii din lumea reală. Dar e rareori vorba de așa ceva, fiind simple schimbări de proprietate asupra unui activ digital speculativ și nimic mai mult.

Ca să ajungă vreodată o monedă viabilă, Bitcoin ar trebui să aibă o viteză de circulație incomparabil mai mare, care să armonizeze raportul dintre valoarea masei monetare și valoare circulației, adică a utilizării efective. Din această perspectivă, bitcoinul e într-o situație diametral opusă dolarului american. Dolarul are o economie internă tot mai mică (SUA reprezintă circa un sfert din PIB-ul mondial). Dar are o valoare de întrebuințare mare, disproporționat mai mare.

Din tranzacțiile zilnice de schimburi valutare, de 9,6 trilioane de dolari, consemnate anul trecut, dolarul american a figurat în 89% din ele. Deci 8,5 trilioane de dolari sunt schimbați zi de zi, la o masă monetară a dolarului de 22,8 trilioane $. (Un cu totul alt raport față circulația infimă a Bitcoin de 7,3 miliarde, dintr-o masă monetară proprie de 1,39 trilioane $.)

În episodul următor vom vorbi despre implicarea lui Jeffrey Epstein în ascensiunea Bitcoin. Iar în partea a treia, despre legislația prin care monedele legate de dolar sunt introduse în circuitul internațional.

Mai multe despre: Economie • banii digitali • bitcoin • CBDC • dolar • eurodolar • imperiul offshore