1. Petrolul și crizele financiare

Câteva noutăți economice seamănă cu perioada premergătoare a marii crize financiare din 2007-2008. Cauzele sunt diferite și nu înseamnă că desfășurarea va fi similară. Acel moment a fost precedat și de o scumpire neașteptată a petrolului, necauzată de un război, dată uitării pentru că a fost acoperită de amploarea evenimentelor din lumea bancară și restul economiei.

Inițial, am vrut să pun toate lucrurile cap la cap, într-un singur articol intitulat: „Căutând rațiunea economică în nebunia războiului”. Dar pentru că explicațiile s-au întins, cred că vor fi trei părți. Articolul de față e despre trecut și cadrul existent. În partea a doua vor fi știri din actualitate. Iar în partea a treia voi încerca imposibilul: să deslușesc o direcție, cu supoziții despre mizele și obiectivele confruntării. Nu vă promit că articolul final va da și certitudini, pentru că nu le am. Totuși s-ar putea să fie mai mult decât ceața știrilor curente.

Să facem un pas în spate, pentru examinarea ansamblului și coincidențelor. Primul grafic de mai jos începe după al doilea război mondial, cu barilul de petrol sub 3 dolari. Încă înainte de obținerea păcii, Statele Unite, în calitate de învingătoare, impuseseră un nou sistem monetar la Bretton Woods. Restul monedelor erau legate de dolar, care avea o acoperire în aur, la puțin peste 1 dolar gramul (35$ uncia de tip Troy).

Dolarul înlocuiește lira sterlină, ca monedă preferată a comerțului mondial și ca rezervă bancară. Trebuie înțeles că acest statut era și încă mai e ales relativ liber, nu e impus militar, cum era acea paritate din tratat sau alte raporturi comerciale între state. Dolarul venea cu avantajul unei economii uriașe – SUA reprezenta jumătate din PIB-ul mondial după război, acum e doar un sfert. Avea stabilitate, lichiditate, garanția statului de drept, cea mai mare și sofisticată piață de capital, un avans tehnologic.

Să luăm următoarea comparație: nimeni nu te obligă să fii pe Facebook. E un site ca oricare altul. Eventual, ești acolo pentru că majoritatea lumii e acolo și vrei să participi la o piață a ideilor și divertismentului. În teorie, toți s-ar putea muta la altă adresă, și vechiul loc ar deveni irelevant. În practică, nici asta nici „dedolarizarea” nu sunt așa simple cum cred unii.

apariția Imperiului Offshore

Circulația dolarului în afara granițelor SUA a născut o realitatea paralelă cunoscută ca eurodolar, după numele continentului unde era cel mai tranzacționat. (Fără legătură cu moneda euro, ce avea să apară mai multe decenii după. Sensul inițial era de „dolar aflat în Europa”. Foarte nimerită ar fi fost și sintagma de „dolar vagabond”, dacă inventatorii săi ar fi avut umor.) Am explicat pe la începutul „pandemiei” cum s-a născut acel „animal” bizar, pe care l-am denumit Imperiul Offshore. Ne putem gândi la el ca la un ecosistem monetar separat, dar intersectat cu cele ale monedelor statelor existente.

O comparație ușor de înțeles ar fi cu vapoarele care navighează sub pavilion străin. (Sau mașinile înmatriculate în Bulgaria.) Echipajul, comandantul, armatorul și proprietarul încărcăturii pot avea etnii diferite, iar niciuna să nu fie reprezentată de steagul de pe catarg. Cândva, englezii dominau lumea cu flota lor, acum aproape o cincime din vasele comerciale sunt înregistrate în Liberia. În top sunt și alte țări preferate din motive fiscale sau pentru a reduce riscuri la procese pentru dezastre ecologice, legislația muncii sau faliment. Cele mai populare: Panama, Insulele Marshall, Bahamas, Singapore, Hong Kong.

Instituțiile finaciare care operează în teritorii cu statut legal special, de offshore, se întâmplă să folosească dolarul ca mijloc, fără să le oblige cineva. În spatele lor sunt oameni cu etnii și apartenențe, firme ce operează în țări anume. Dar împreună au creat un capital fără patrie, care trebuie luat în calcul ca o entitate aparte, cu interese proprii sau slujind ca vehicul pentru țări existente. Eurodolarul a pornit ca o anomalie, dar a ajuns la o scară gigantică, imposibil de estimat cu precizie, încât unii îl consideră adevărata monedă de rezervă a planetei.

dintre jucătorii remarcabili

Între cele mai mari bănci ce operează pe piața eurodolarului sunt cele din Statele Unite (JP Morgan, Citibank și Goldman Sachs), dar și cele din Europa (Deutsche Bank, HSBC, Barclays), iar în ultimele decenii și câteva asiatice, ca Banca Chinei (care e de stat, dar a nu se confunda cu banca națională).

Băncile pot fi eclipsate de fondurile de management gigant cu multe trilioane de dolari în active sub administrare ca: Blackrock (14 tn. $), Vanguard (12), Fidelity (7), sau altele deloc neglijabile, ca State Street (5 tn. $), Allianz, Franklin Templeton. Ele acționează ca bănci din umbră, furnizori de bani pentru sistem. Au strategii prudente, cumpără titluri de valoare pe termen scurt pentru a-și menține fondurile în siguranță. Strategii similare au și fondurile suverane și de pensii (de genul celor din Norvegia, Emirate, Arabia Saudită) sau cele administrate de mari universități americane.

Fondurile împrumutate de coloși de genul celor de mai sus sunt riscate și multiplicate de fondurile de investiții. Deși ele însele de dimensiuni considerabile (cu active administrate de câteva zeci de miliarde fiecare, unele și peste o sută de miliarde) aceste instituții sunt jucătorii activi, care mută piața, fixează dobânzile și marile fluctuații. Sunt cele care au făcut celebri mari speculatori ca George Soros, Ray Dalio, Scott Bessent, Paul Singer, Bill Ackman, Stanley Druckenmiller. Între exemplele notabile de fonduri influente pe piața eurodolarului: Renaissance Technologies (130 md. $ administrate), Bridgewater (92 md. $, creat de Ray Dalio și condus de un fost ofițer al armatei israeliene), Elliott (76 md. $, al lui Paul Singer), Citadel (66 md. $), Brevan Howard (40).

Altă categorie de actori implicați în mediul offshore sunt corporațiile care au sume mari deținute, pe care nu vor să le repatrieze din motive fiscale. Companii ca Apple, Alphabet (Google), Microsoft au sute de miliarde în lichidități, pe care le convertesc în instrumente speculative, care să genereze dobândă până în momentul când decid să le folosească. Fondurile astfel parcate de corporații sunt de ordinul trilioanelor.

E important de notat că acest univers paralel are impact asupra economiei reale. De acele instituții financiare depind dobânzile la datoria suverană a statelor, fondurile de pensii și băncile de pretutindeni, buna funcționare a oricărui angajator imaginabil. (Am precizat, pentru că am văzut bucuria nătângă a unora la știri negative.)

un ecosistem diferit

După renunțarea la acoperirea în aur, dolarul (și orice altă monedă) e în esență o datorie. Acoperirea sa reală e în obligațiunile emise de Trezoreria Statelor Unite, promisiuni că în viitor statul american va plăti echivalentul în bancnote proprii plus dobândă. În actualul sistem, nu statul creează banii, nici măcar banca sa centrală „independentă”. Aceasta din urmă face doar oficiile de a tipări sau nota electronic apariția unor noi bani, creați de băncile comerciale la acordarea unui credit.

Teoretic, sistemul încă se cheamă fracționar, dar acea fracție a devenit atât de mică spre inexistentă, încât e un element marginal. Adevărata constrângere pentru expansiunea creditului, din prisma băncilor comerciale, e găsirea de clienți credibili pentru îndatorare. Pentru că, la final, creditele (și banii creați odată cu ele) au o acoperire: promisiunea cuiva că va achita contravaloarea și dobânda, din fructificarea muncii eficiente din viitor. O altă formă de a exprima asta, metaforic, e că banii înmagazinează energie consumată și o achită pe cea viitoare.

În ecosistemul național actual, banca centrală acționează ca ultim garant sau ca firmă de asigurare pentru băncile comerciale din arealul ei. O relație anormală și asimetrică, având în vedere că statul oferă acest favor unor entități private, în numele și din efortul cetățenilor săi. Care în vasta majoritate nici măcar nu sunt conștienți de acest aranjament.

Ecosistemul eurodolarului e similar, dar puțin diferit prin două aspecte. Nu are o bancă centrală, deci nici plasa de siguranță amintită, dar nici reglementări constrângătoare. Și folosește moneda altora, preponderent dolarul american. În rest, instituțiile financiare înregistrate în teritorii offshore sau în alte state decât cel emitent al monedei, au activități similare cu ale băncilor comerciale din ecosistemele naționale. Doar că la o scară mai mare. Specialitatea lor sunt producerea și tranzacționarea datoriilor suverane, gestionarea unor instrumente financiare sofisticate – derivate, contracte cu plată la termen – arbitraj și schimburi valutare, administrarea unor mari averi în fonduri de investiții.

Garanția preferată în acest ecosistem sunt obligațiunile Trezoreriei Statelor Unite, adică titluri ale datoriei americane. (Dolari purtători de dobândă.) Pentru că e considerat instrumentul cel mai stabil și lichid, disponibil în abundență, dată fiind piața sa de 28 trilioane dolari. „Imperiul Offsore” era abia la început înainte de apariția „petrodolarului”, la începutul anilor 70. Era foarte departe de actuala complexitate și amploare, dar exista deja. Și, între timp, a ajuns la o asemenea scară, încât pune în umbră piața energiei și cu atât mai mult piața aurului, care nu mai foate fi o bază utilizabilă. Dar să revenim la firul istoric.

războaiele și petrolul

În 1948 e proclamată independența statului Israel, urmată de o serie de războaie cu popoarele arabe din jur. Cel mai important a fost cel din 1967, când și-a dublat teritoriul, și când a făcut să apară o coaliție adversă.

În august 1971, președintele Nixon renuță la obligația asumată de convertire a dolarului într-o cantitate fixă de aur. Sistemul monetar mondial devine bazat pe dolar, fără alte constrângeri. Dar prețul petrolului nu urcă semnificativ, arătând că restul globului accepta să se bizuie și așa pe dolar ca mijloc de schimb. Anul următor, Bursa din Chicago începea să tranzacționeze contracte pentru tranzacții la preț fix în viitor (în engleză, „futures”). Ele sunt un instrument important pentru piața eurodolarului, util pentru limitarea incertitudinii dar și pentru speculatori.

Cartelul producătorilor de petrol OPEC exista mai dinainte, dar țările arabe din el recurg la arma scăderii producției din toamna lui 1973, când are loc așa numitul „război de Yom Kippur”. Prețul a urcat brusc de la 4 la 10 dolari.

Chiar din momentul instituirii embargoului față de SUA și alte țări ce sprijiniseră Israelul, Henry Kissinger inițiază o serie de tratative cu lideri din regiune, în frunte cu regele Faisal al Arabiei Saudite. Astfel, în mai puțin de un an, secretarul de stat reușește să întoarcă o situație primejdioasă într-un avantaj. Țările arabe din Golf acceptau din 1974 aranjamentul cunoscut ca petrodolar. Se obligau să vândă petrolul doar în dolari și să cumpere de o parte din ei datoria americană sub formă de titluri ale Trezoreriei. În schimb, primeau armament și protecție americană.

Partea legată de cumpărarea datoriei SUA a fost un act adițional introdus la ideea unui broker de la Solomon Brothers. Și a rămas secretă 41 de ani, până în 2016. Saudiții au fost atrași cu oportunitatea unui preț preferențial, fixat în afara pieței titlurilor americane. După atacurile de la 11 Septembrie, saudiții chiar au amenințat că vând titlurile americane, dacă ancheta se îndreaptă și asupra țării din care proveneau cei mai mulți atentatori. (Cel puțin în versiunea oficială.) La prima vedere, acordul aducea o acoperire indirectă în petrol, în locul aurului, pentru dolar. Dar putem observa că aducea și o garanție pentru instrumentul deținut de creditorii Americii, folosit ca bază pentru speculații de finanțiștii din offshore.

Oare lucrau Kissinger și restul corifeilor petrodolarului doar pentru Statele Unite? Sau și pentru Imperiul Offshore în ascensiune? Pentru că arabii nu erau atât de amatori să își țină toate încasările în băncile americane, de unde ar fi putut fi confiscate. Nici în propria monedă, pe care n-o puteau folosi acasă în asemenea volume. Așa că un beneficiar major a fost sistemul dolarului offshore.

Băncile de la Londra și nu numai preluau conturile în dolari din vânzările de petrol achitate de țările importatoare și ofereau credite în baza lor. Cum nu aveau restricții de dobândă și rezerve minime, erau mai profitabile și puteau crește mai repede. Din acest motiv, și băncile americane au început să opereze prin filiale înregistrate în paradisuri fiscale. De asemenea, băncile, corporațiile și fondurile de investiții, să își creeze entități (firme) doar pentru acest scop în acele teritorii, prin care să își deruleze operațiunile mai riscante sau compromițătoare.

explozia dobânzilor

Avantajul pentru contribuabilul american era că n-a fost nevoie de creșterea taxelor când petrolul s-a scumpit de patru ori într-un interval scurt, până în 1973. Deficitul a putut fi suportat în siguranță prin cererea de titluri americane de trezorerie. Banii erau reciclați în ecosistemul offshore, investiți în restul economiei mondiale. Dacă ei ar fi fost revărsați direct acasă, în bănci americane, ar fi produs o inflație internă și o penurie de fonduri unde era nevoie de ele.

Marile bănci au fost chiar stimulate să îmbie cu credite în anii 70 și țările în curs de dezvoltare, fără perspective de returnare, pentru a vărsa dolarii rezultați. Ceea ce le-a dus în capcana datoriilor.

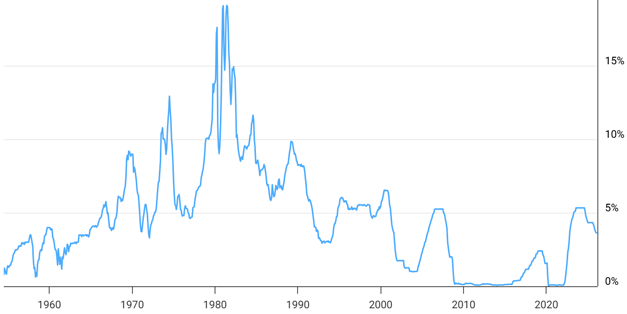

Șocul petrolului a produs o inflație, care n-a fost domolită după ridicarea embargoului, ci s-a materializat într-un deceniu de suferință economică. În luptă cu acea inflație, Rezerva Federală, condusă de Paul Volker, a ridicat dobânda de referință la cel mai mare nivel din istorie (20%), în 1980 și 1981. Prețul petrolului urcă și el la 15 dolari pe baril.

Explozia dobânzilor și scumpirea energiei creează o presiune pentru toată omenirea. Între victimele colaterale a fost și România socialistă, ocazie cu care Nicolae Ceaușescu decide sistarea plății datoriilor. Apoi, după acorduri cu FMI și alte organisme, returnarea accelerată integrală în deceniul următor.

În februarie 1979, are loc și Revoluția Islamică din Iran, care produce un alt șoc petrolier, ce urcă prețul petrolului la 39 de dolari. A contribuit la aceasta și atacarea Iranului de Irak anul următor, inaugurând un război lung, până în 1988. Dar prețul petrolului nu rămâne atât de sus pe durata lui. Dimpotrivă, începe să scadă din 1980. Mai ales după 1985, se prăbușește până la 10 dolari, ca urmare a creșterii producției Arabiei Saudite, intrării în exploatare a platformelor din Marea Nordului, operate de Norvegia și Marea Britanie, precum și apariției altor jucători, ca Mexic și țări din America de Sud.

Incertitudinea legată de declanșarea primului război american în Irak, în 1990, a mai creat un vârf scurt cu petrolul la 19 dolari. Dar a fost pasager prin victoria zdrobitoare a SUA. În plus, America trăia momentul de glorie unipolar, prin prăbușirea Uniunii Sovietice și a blocului estic. Restul șocurilor petroliere aveau să fie legate mai mult de traume ale sistemului financiar.

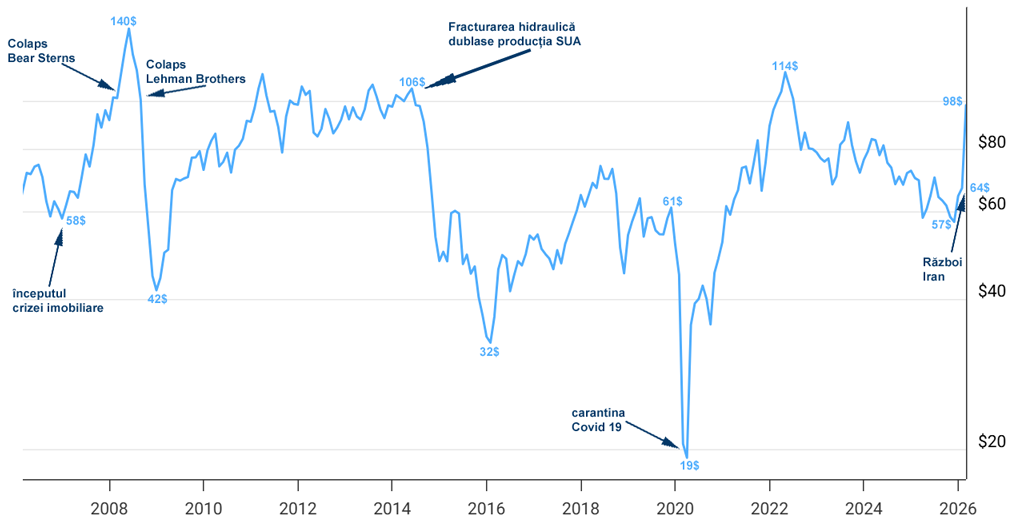

(Grafic bazat pe evoluția prețului petrolului)

Mai jos, vom face un zoom în acest grafic, pentru a vedea corespondența cu unele evenimente financiare mai recente. În 1995, Bill Clinton inițiază programul „Petrol contra hrană”, prin care Irakul bombardat, dar tot cu Saddam Hussein la putere, putea reveni la exportul principalei resurse. Prețul coboară până la un minim de 11$ în 1998, când are loc și o mare criză financiară în Asia.

Bula Dot Com pocnește pe Nasdaq la începutul mileniului, trăgând după ea primele companii din era internetului și alte firme din tehnologie, ale căror acțiuni crescuseră uimitor. Internetul avea să fie revoluționar și să producă mega-corporațiile Big Tech, dar nu toate afacerile cu un site își meritau investițiile. Barilul sare la 30 de dolari în anul 2.000, pentru a se prăbuși la 19, în 2002, în recesiune.

un film cu Jeffrey Epstein

Ce a urmat după spargerea acelei bule speculative, a fost cea mai spectaculoasă dintre coproducțiile Imperiului Offshore cu băncile din Statele Unite și Europa. Poate istoria ar fi fost alta, dacă acapararea resurselor Rusiei ar fi funcționat ca sub Elțin, în anii 90… Poate dacă și revoluția din China în 1989, din Piața Tienanmen, ar fi produs rezultate similare… Poate că globalizarea ar fi avut unde revărsa resursele financiare produse prin expansiunea creditului. Ea s-a produs parțial, prin marșul marilor corporații occidentale și nu numai în țările ieșite din comunism sau din vechile relații coloniale.

Dar e posibil să-și fi atins o limită a creșterii în afară, din cauza căreia deținătorii marelui capital să fie nevoiți să se îndrepte spre scheme speculative interne. E doar o supoziție. Cert e că în anii 90, impulsionate și de revoluția informatică, încep să ia amploare forme noi și complexe ale economiei speculative. Apar piețe uriașe pentru instrumente derivate. Acele hârtii purtătoare de valoare și tranzacționate la fel ca acțiunile puteau fi bazate pe medii ale unor credite imobiliare (mortgage backed securities), sau polițe de asigurări contra insolvenței (credit default swap).

E și momentul din care povestea lumii financiare se intersectează cu multe personaje din rețeaua din care făcea parte Jeffrey Epstein. El lucrase la banca Bear Sterns (din 1976 până în 1981), iar apoi devenise un fel de consultant din Insulele Virgine Americane, un teritoriu offshore aparținând de SUA.

De pildă, în 1996, amicul lui, Bill Clinton, o numește la șefia agenției care trebuia să supravegheze tranzacționarea acelui gen de instrumente derivate pe Brooksley Born, o fostă asistentă a lui Alan Dershowitz, avocatul lui Epstein și al Mossad.

În 1998, doamna Born dorește să investigheze pericolul sistemic reprezentat de folosirea instrumentelor derivate. Sau cel puțin așa sună versiunea oficială, că a încercat. Dar e oprită și intimidată de: fostul șef al Rezervei Federale, Alan Greenspan, de șeful Trezoreriei, Larry Summers, (între cei mai intimi prieteni ai lui Epstein) și Arthur Levitt (șef al altei structuri de supraveghere, care lucrase pentru Goldman Sachs și Carlyle Group. Și pe care, de asemenea, l-am găsit ca beneficiar al unor tranzacții, în documente din dosarul Epstein).

Bula imobiliară din Statele Unite își atinge apogeul în 2006. Casele și clădirile de birouri erau însă bază pentru instrumente derivate emise în baza ipotecilor. Odată ce activul însuși era mai ieftin decât fusese estimat, sau era temporar nevandabil, deveneau problematice și balanțele contabile ale instituțiilor care dețineau acele documente.

Banii care pleacă din speculațiile imobiliare se reorientează și creează o creștere impresionantă a prețului petrolului. De la 58 de dolari în ianuarie 2007, la 140 de dolari în iunie 2008. Apoi o prăbușire la 42$ în ianuarie 2009, când recesiunea era generalizată. Ce e impresionant e că această creștere și prăbușire a fost defazată. Inițial, neabătută de criza băncii Bear Sterns.

După cum am arătat într-un articol anterior, Jeffrey Epstein a fost în epicentrul crizei din 2007-2008. În 2006, investise într-un fond de mare risc aparținând Bear Sterns. Fusese și director în alt fond creat în Bermuda de aceeași bancă, din care s-a retras în martie 2007. În aprilie același an și-a retras și propria investiție, în celălalt fond.

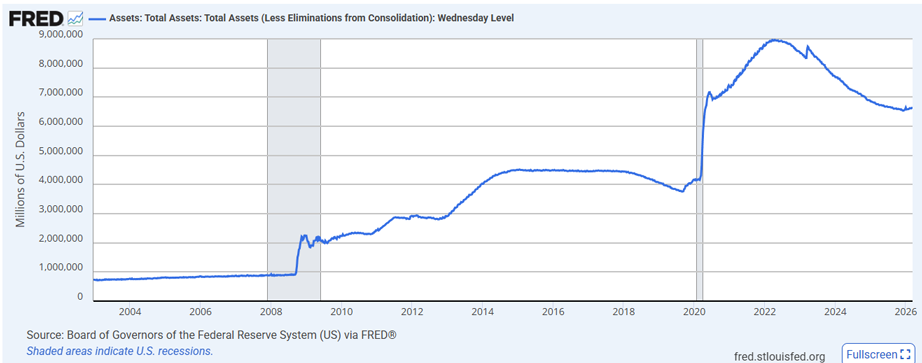

Criza din 2008 a fost una cu impact major pentru economia globală, inclusiv pentru Imperiul Offshore. Rezerva Federală a intervenit pentru a salva nu doar băncile comerciale din SUA, ci și restul sistemului financiar, prin linii de schimb cu câteva bănci centrale și injectare de fonduri în instituții financiare din afara granițelor. Un instrument folosit în premieră atunci de ea a fost „relaxarea cantitativă”, prin care emitea dolari să cumpere din piață bonuri de Trezorerie (datoria SUA), ipoteci imobiliare și alte active financiare.

Unii spun că sistemul financiar mondial nu și-a mai revenit de atunci, fiind dependent de intervenții artificiale de la stat. Ca dovadă, graficul de mai jos, al dobânzii de referință a Rezervei Federale de-a lungul timpului. Două aspecte sar în ochi: vârful marilor dobânzi de 20% din 1980 și dobânzile aproape de zero de după criza din 2008. (Arată ca piuitul aparatelor unui pacient în moarte clinică.)

(Nivelul dobânzilor de referință ale Federal Reserve, sursa grafic: Macrotrends)

Știu că dobânzile mici sună ca un lucru bun, dar din perspectiva băncii nu e deloc așa. Dobânda care rămâne „lungită la podea” arată lipsa de proiecte economice viabile pentru a fi creditate, lipsa încrederii în viitor, absența unor afaceri profitabile, care se dezvoltă. După crahul din 2008, dobânda pentru dolar s-a târât în zona lui zero, până în 2017, când a fost o creștere iluzorie. Fondurile injectate de Fed prin „relaxarea cantitativă” urmau să fie retrase din 2018 încolo, pe măsură ce erau achitate unele ipoteci deținute de Fed și expirau din bonurile de Trezorerie din același portofoliu. Concomitent, dobânzile urmau să crească gradual.

Doar puțin a durat începutul acestei curățenii, că în prima jumătate a anului 2019 apare instabilitate în piață. Rezerva Federală oprește creșterea dobânzilor. În august 2019, Blackrock publică un document „premonitoriu”, la întâlnirea cu guvernatorii băncilor din G7. În care scrie că Fed va trebui să intervină mai direct la următoarea criză. În fruntea autorilor era Stanley Fisher, fost vicepreședinte la Citigroup, membru în boardul Federal Reserve și fostul guvernator al Băncii Naționale a Israelului. (Într-o înregistrare audio din 2013, din dosarul Epstein, pe care am prezentat-o recent, Larry Summers îl întreba pe Ehud Barrack ce mai face bunul lui prieten, Stanley Fisher.)

La o lună de la apariția acelui document programatic, se ivea și oportunitatea. Criza Repo izbucnea în septembrie 2019. Era vorba de o explozie a dobânzilor pe termen scurt în mecanismul prin care băncile (americane și de peste granițe, inclusiv cele din umbră) se împrumută pe termen scurt. E o piață gigant, care vehiculează peste 12 trilioane de dolari pe zi. Fed a intervenit atunci imediat cu sute de miliarde săptămânal către băncile în acel impas.

Luna următoare, în octombrie 2019, e reluată de urgență injectarea de dolari de către Fed printr-o nouă relaxare cantitativă. (Printr-un contract acordat fără licitație, chiar Blackrock se ocupă de achizițiile din piață ale Fed.) Tot atunci avea loc simularea pentru o pandemie, care se ivea ca din întâmplare la începutul lui 2020. Sub pretextul virusului fără simptome, injectarea de fonduri de către Fed a fost fără precedent. Reiese fără echivoc din graficul de mai jos, care reprezintă activele deținute de Rezerva Federală. Creșterile de după 2008 și 2020 reprezintă toate acele active nedorite, absorbite din piață: părți ale datoriei americane, ipoteci, acțiuni. În schimbul lor s-au pus în circulație dolari.

(Sursa grafic: Fed)

Nu doar că intervenția a fost de trei ori mai mare decât la criza din 2008, dar mai directă și în interval mai scurt. La criza din 2008, Fed a emis doar „pseudo-dolari” prin creșterea rezervelor băncilor comerciale. (Vă puteți gândi la „rezervele” bancare ca la un fel de jetoane virtuale, egale cu 1 dolar, dar pe care băncile nu le pot folosi decât între ele.) Băncile ar fi putut genera inflație, dacă acordau credite în baza lor. Însă nu au făcut-o din cauza mediului pesimist și cererii viabile mici. În „pandemie”, Fed a cumpărat direct datorie americană de la Trezorerie, în baza căreia statul a emis cecuri de ajutor pentru firme și populație, care a cumpărat produse reale sau acțiuni.

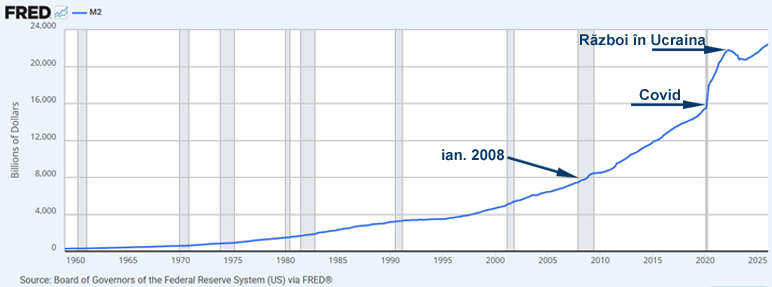

Altă anomalie a fost că în carantină consumul de energie a fost mic. În aprilie 2020, prețul petrolului cu livrare la o dată viitoare a fost negativ, la minus 37 de dolari barilul, din lipsa capacităților de stocare și paraliziei transporturilor. Mai jos se poate vedea cum intervenția de la pandemie s-a tradus în inflație, spre deosebire de cea din 2008, care e aproape imperceptibilă în această privință.

(Grafic: masa monetară M2 a dolarului american, sursa: Fed)

Restul țărilor, care au experimentat o inflație devastatoare în ultimii ani, dar au avut un curs stabil față de dolar, se poate considera că au absorbit inflația exportată de Statele Unite. Sau și pe cea creată de Banca Centrală a UE, în cazul României, care are o stăpânire multi-etajată.

Dobânda de referință pentru dolar a crescut peste 1% abia din 2022, când începea războiul din Ucraina și inflația era deja palpabilă. Războiul inițiat de Rusia pare o afacere bună pentru America, dacă ne luăm după aceste grafice, pentru că momentul coincide cu o scădere a activelor (nedorite) preluate de Fed și o creștere ușoară de dobândă.

(va urma)

Mai multe despre: Economie • criza financiara • dolar • energie • eurodolar • imperiul offshore • Iran • Jeffrey Epstein • offshore • petrodolar • petrol