Devalorizarea care a făcut atractive speculațiile în cripto-monede

Acest articol se poate citi separat sau în continuarea celor anterioare:

- (1) Franciza dolarului și apariția cripto-monedelor

- (2) Implicarea lui Jeffrey Epstein în succesul Bitcoin

Toate monedele naționale au cunoscut o puternică depreciere în ultimul secol, ca putere de cumpărare a unor bunuri de larg consum, imobiliare sau metale prețioase. Unele au trecut printr-o „resetare”, sau chiar mai multe, după episoade de hiperinflație.

În 2005, leului i-au fost tăiate patru zerouri, acumulate în primii 15 ani de la Revoluție. Cu zece ani înainte, Polonia făcuse același lucru cu zlotul, după doar cinci ani de „terapie de șoc”. Au existat și cazuri mai dramatice, în care nici asemenea măsuri cu impact psihologic n-au restabilit încrederea publicului. În 2006, Zimbabwe a tăiat 3 zerouri din dolarul său. După doar doi ani au scos o nouă ediție, fără 10 zerouri adăugate între timp. Iar anul următor au făcut o nouă denominare, tăind 12 zerouri. Adică noua bancnotă de 1 dolar zimbabwean valora 1 trilion de dolari de-ai lor, emiși cu un an înainte.

bitcoinul libertarian

În contrast cu astfel de cazuri dramatice, dolarul american a reușit să își mențină supremația cucerită la sfârșitul celui de-al doilea război mondial. Valoarea lui de întrebuințare a rămas uriașă, fiind preferat de departe în schimburile comerciale actuale și ca monedă în care sunt exprimate cele mai multe datorii (deci indispensabilă pentru achitarea lor). Așadar, a rămas viabil ca mijloc de plată și credit, dar a fost erodat ca instrument de stocare a avuției.

De aceea, e de înțeles că oamenii au devenit tot mai interesați de variante alternative, care să mențină puterea de cumpărare a sumelor agonisite. Iar Bitcoin venea tocmai cu această mare promisiune. Masa lui monetară e programată să se oprească la o sumă fixă, aleasă de creatorul anonim „Satoshi”, la 21 de milioane de bitcoini.

După acel punct, ea ar deveni o monedă deflaționistă, care descurajează consumul prin amânarea cumpărării de bunuri, care se ieftinesc de la o zi la alta. Un scenariu periculos pentru economie, defavorabil celor care produc și celor îndatorați. Dar împins într-un viitor îndepărtat de cum e programată cripto-moneda.

Până acum, au fost minați 19,9 milioane de bitcoini prin efortul calculatoarelor care asigură codificarea tranzacțiilor. Dar acea răsplată se înjumătățește la fiecare 4 ani, deci va fi din ce în ce mai greu să fie creați noi bitcoini. Astfel încât se anticipează că ultimul bitcoin va fi pus în circulație undeva în preajma anului 2140, în ritmul actual.

După acel moment, nu s-ar mai crea alți bitcoini, iar codificarea, care menține sistemul în viață, va fi răsplătită cu comisioane pentru fiecare tranzacție. Ceva ce nu se întâmplă când plătești cu bani cash. Iar din perspectiva cumpărătorului, nici măcar când plătești cu cardul, dar acolo comisionul bancar e ascuns în taxarea comerciantului. Comisionul pentru plata în bitcoini după încetarea „mineritului” ar urma să fie stabilit „de piață”, prin echivalentul unei licitații între calculatoare dispuse să facă acel efort necesar transferului.

Sistemul respectiv ar face din firmele de tehnologie sau deținătorii de tehnică de calcul noii bancheri. Într-un scenariu, ele ar lua chiar rolul statului în colectarea de taxe, prin echivalentul unei taxe pe valoarea adăugată, luată la fiecare tranzacție. Dar fără să ofere serviciile ce sunt așteptate de la stat, de ordine publică, organizare, judiciare, militare, sau de protecție socială.

În plus, cei care au acumulat deja mare parte din acea masă monetară ar deveni o oligarhie dominantă în eventualitatea tot mai improbabilă a adoptării Bitcoin ca monedă mondială. Ei ar fi rentieri ai dezvoltării ulterioare și creditori privilegiați. Cum aproape 95% din bitcoini sunt deja produși și sunt concentrați în posesia unui număr mic de persoane, oricine ar dori să participe la acel ipotetic sistem monetar ar trebui să îi cumpere sau să-i împrumute de la ei.

Însă (din motivele explicate în primul episod) e tot mai puțin probabil ca bitcoin să devină un mijloc curent de plată. În schimb, a început să fie acumulat ca un surogat pentru aur; în speranța că va stoca valoarea în timp sau va putea fi revândut cu profit altor speculatori.

ritmul devalorizării

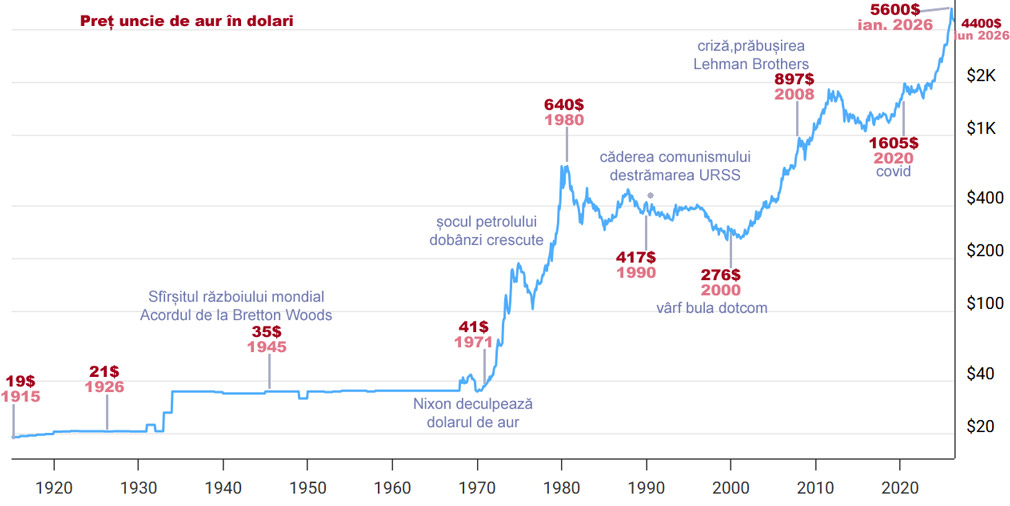

Deși nu sunt un adept al etalonului aur, voi folosi două grafice pentru a ilustra ritmul devalorizării istorice a dolarului, moneda cea mai performantă postbelică.

Într-un secol, dolarul a pierdut 99,6% în raport cu aurul, de la un preț de 21 de dolari uncia în 1926, la 4.400 de dolari în iunie 2026. (O multiplicare a prețului de 209 ori.) Sunt remarcabile episoadele de creștere abruptă, din ultima jumătate de secol, care fac să nu se mai zărească nici cele două războaie mondiale pe acest grafic.

Între ele, ascensiunea de după „șocul lui Nixon” din 1971, când a anunțat că alte state nu vor mai putea primi aur în schimbul dolarilor, la valoarea promisă prin tratatul de la Bretoon Woods, de la finele războiului. Urmată de o creștere de 15 ori într-un deceniu, marcat de șocul petrolului și explozia dobânzilor la datorii, cu mare inflație resimțită inclusiv în America.

A doua mare creștere (atât de bunăstare cât și de inflație) are loc între vârful bulei speculative „dotcom” din martie 2000 (de la începuturile internetului) și criza financiară, cu prăbușirea băncilor Bear Sterns și Lehman Brothers (septembrie 2008). Între acestea două, prețul aurului a crescut de 3 ori, traiectorie menținută cu o sincopă și după acel crah, prin intervenția de stat.

(sursa: grafic în timp real MacroTrends)

Anul 2019, trebuia să fie momentul în care să fie inversate măsurile de „relaxare cantitativă” luate de Rezerva Federală, cu ocazia crizei din 2008. Și masa monetară a dolarului să fie restrânsă înapoi. Dar sistemul bancar din umbră a semnalat că nu poate suporta o asemenea „austeritate”, prin criza Repo din septembrie 2019.

Așa că a fost nevoie de farsa covid, ca pretext pentru o intervenție a băncii centrale, bruscă și la o scară fără precedent. Intervenția din 2020 a fost diferită de cea din 2008, pentru că nu s-a limitat la circuitul intern al rezervelor bancare ale băncilor din Statele Unite, ci s-a revărsat direct în piața de capital. Ceea ce a dezlănțuit o inflație violentă și persistentă până în prezent (cum nu se întâmplase după intervenția din 2008).

Între anunțul pandemiei și acum, prețul aurului în dolari a crescut de 2,7 ori. Asta chiar făcând abstracție de prețul record consemnat în ianuarie 2025, când Donald Trump a preluat al doilea mandat. Practic, a avut nevoie de puțin peste un an ca să își dubleze prețul, între martie 2025 și iunie 2026, când e la circa 4.400 de dolari uncia.

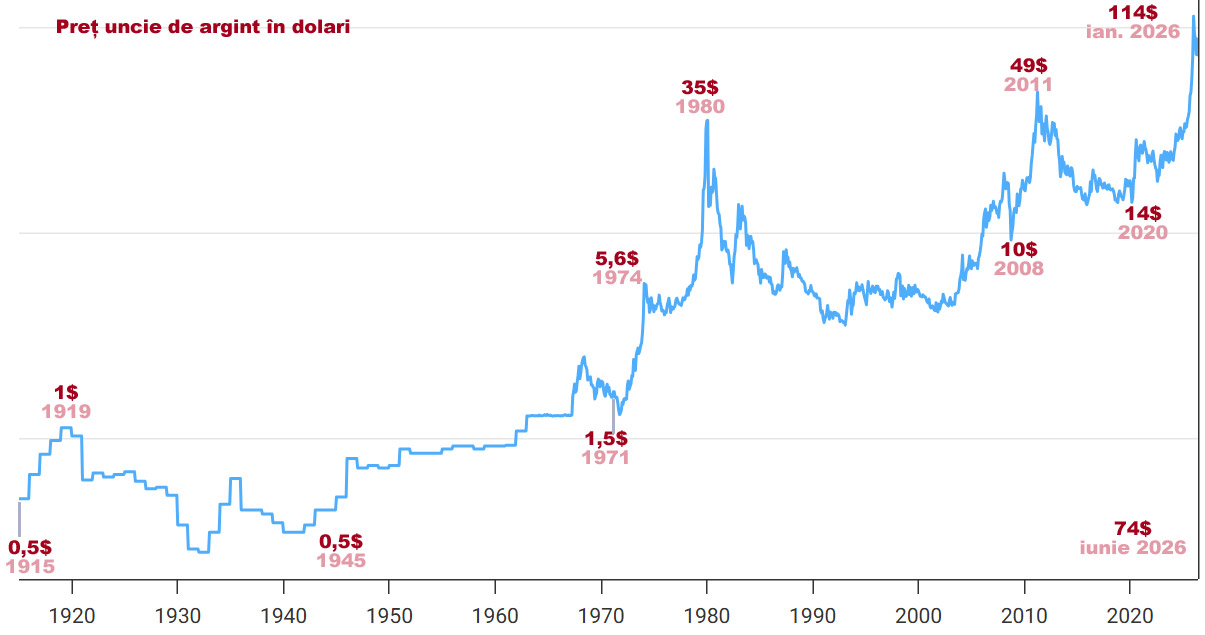

Pentru a reduce din bruiajul creat de caracterul speculativ al aurului, adaug și un grafic similar pentru argint. Și el a cunoscut o scumpire de 123 de ori în intervalul de un secol din 2026 până în prezent. De la 0,6 dolari uncia de argint în 1926, la 74 de dolari în iunie 2026.

(sursa: grafic în timp real MacroTrends)

Totuși, trebuie ținut cont de caracterul intens speculativ al acestor două metale, care nu sunt utilizate decât marginal în scopuri practice. Prețul lor e ridicat artificial tocmai prin plasarea parțială a acumulărilor în ele. Probabil o imagine mai aproape de adevăr ne-o dă ceva cu utilizare industrială concretă. Prețul pentru cupru a crescut într-un secol de 48 de ori. (De la 13 cenți livra în 1926 la 6,3 dolari în 2026.) Adică un sfert din aprecierea aurului și jumătate din cea a argintului.

După cum se poate deduce, aceste schimbări seculare depășesc cu mult impactul vreunui personaj politic. Dar oamenii tind să asocieze speranțe, vinovății sau merite cu liderii care ocupă roluri de fațadă. Astfel, în 2016, Donald Trump câștiga puterea cu promisiuni pe placul poporului, din care a onorat prea puțin. Pe lângă stăvilirea migrației și readucerea măreției Americii, urma să echilibreze bugetul, oprind declinul dolarului.

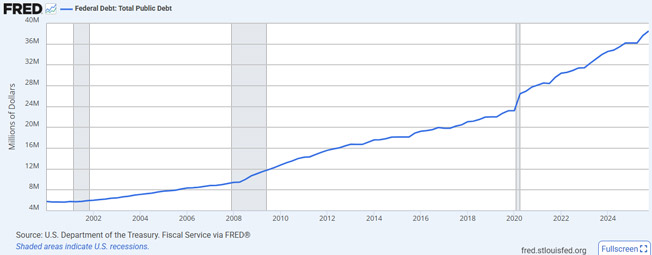

Trump a preluat în ianuarie 2017 o datorie publică de aproape 20 de trilioane de dolari. De la începutul acestui mileniu, acea datorie a crescut aproape constant, indiferent de cine a guverant, cu două zvâcniri mai abrupte în dreptul crizei din 2008 și covid in 2020. De la 5 trilioane în 2001 la 39 de trilioane în 2026.

(grafic: creșterea datoriei SUA după anul 2000. Fed)

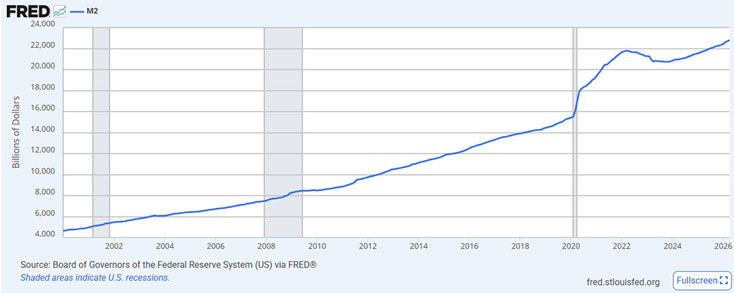

În același interval, vedem pe graficul de mai jos că Rezerva Federală a crescut masa monetară a dolarului într-o traiectorie ușor diferită. Intervenția sub pretextul Covid a fost mult mai abruptă (și diferită), resimțită în inflația de pe tot globul.

(grafic: evoluția masei monetare M2 a dolarului american, în intervalul 2000-2026. sursa: Fed)

După principiile neo-liberale, investițiile speculative eronate trebuiau lăsate să își suporte consecințele negative. La fel cum s-au bucurat de profiturile pariurilor norocoase anterioare. În schimb, statul american a intervenit salvator pentru multe din ele, producând un efect de domino. Entuziasmul imobiliar a umflat băncile, care au umflat bursa pe credit și datoriile suverane.

Banii cumpără politicieni, iar coruperea banilor viciază masele, care devin părtașe la acea corupție. Pentru că acum averile oligarhiei sunt împletite cu fondurile private de pensii și cu mai modestele economii de o viață ale populației. Toate sunt amalgamate și investite pe bursă și în instrumente de credit sub administrarea marilor fonduri. Politicienii sunt forțați să aprobe orice intervenții necesare pentru a evita riscul politic al prăbușirii băncilor și fondurilor de investiții.

Așa se face că în 2020 (ultimul an al primului său mandat) Donald Trump a prezidat și peste operațiunea Warp Speed de lansare a falsului vaccin, și peste cea mai mare injecție de fonduri de până atunci din partea Federal Reserve. (Ambele au continuat neabătute și sub Joe Biden. Cum spuneam, politicienii sunt doar de fațadă.)

Între septembrie 2019, când are loc criza dobânzilor inter-bancare, și mai 2022, Banca Centrală a SUA a revărsat un torent de dolari asupra economiei financiare. A cumpărat într-un ritm turbat tot felul hârtii de valoare, de la bănci în criză de lichiditate. (A cumpărat niște investiții sau datorii, depinde cum privești.) În principal, titluri ale datoriei suverane americane (emise de Trezorerie) și ipoteci imobiliare garantate de Fannie Mae și Freddie Mac.

Astfel, între acele date, activele deținute de Fed au crescut de la 3,7 trilioane de dolari, la 8,9. Evident, pentru ca balanța să fie echilibrată, pentru toate acelea au fost emiși noi dolari. Între timp, balanța a mai fost redusă la 6,7 trilioane dolari, prin lăsarea să expire a unor ipoteci și obligațiuni din portofoliu.

bula viitorului

Acele sume s-au regăsit în inflație, în menținerea creșterii bursei și a datoriilor. Iar între timp, au hrănit o nouă mega-bulă: a inteligenței artificiale. Două din marile proiecte de profil sunt așteptate să fie lansate pe bursă anul acesta. E vorba de Anthropic, care produce Claude AI, și de afacerea triplă a lui Elon Musk, în care sunt puse împreună serviciul de internet prin satelit Starlink (care e profitabil), cel de lansare de rachete pentru călătorii pe alte planete Space X (care e virtual) și X AI (care pierde bani în ritm alert).

Pentru lansări de acest gen, regulile bursei au fost modificate, astfel încât să fie incluse mai rapid în portofoliul fondurilor de index (care urmăresc o întreagă clasă de acțiuni de pe bursă) și într-o proporție mai mare. Astfel încât, fie că vor sau nu, fondurile de pensii și orice alți investitori care dețin acțiuni legate de acei indici vor trebui să includă în portofoliul lor respectivele acțiuni. Iar dacă acelea se desumflă după listare, vor permite astfel o ieșire profitabilă din afacere a investitorilor mai vechi.

Anthropic se așteaptă să își facă intrarea pe bursă la o evaluare de aproape 1 trilion de dolari. Iar SpaceX, la 1,77 trilioane. Ceea ce se apropie de valoarea de la lansarea pe bursă a companiei de petrol a Arabiei Saudite, Aramco, incomparabil mai profitabilă. În acest ritm, SpaceX ar trebui să crească de 600 de ori într-un deceniu să își justifice prețul atât de optimist.

Chiar și cu asemenea afaceri, cel mai bogat om al planetei are și o parte din bani parcați în cripto-monede. Exact, nimeni nu poate ști dacă și cât are Elon Musk în monede virtuale. S-a lăudat că deține atât Bitcoin, Ethereum cât și Doge. Dar firmele lui, Tesla și SpaceX, au cripto-monede de circa 2,3 miliarde de dolari.

În 2025, Donald Trump a revenit la Casa Albă, inclusiv cu Elon Musk între sponsori. Și cu mulți investitori în cripto-monede de partea lui. Reducerea risipei bugetare s-a dovedit imposibilă inclusiv pentru comitetul condus de Elon Musk, numit Doge, după respectiva monedă-păcăleală. Operațiunea respectivă a fost un fiasco.

Noua putere a girat însă o serie de legi privitoare la digitalizarea banilor. (Știu că am promis un articol în trei părți, dar încă n-am ajuns la partea mai importantă, așa că…. va urma.)