Cele două săptămâni când fiecare „caz” pozitiv a costat 12 milioane de dolari

pe scurt

În august 2019, fondul de investiții Blackrock, care administrează active de 9,5 trilioane de dolari, sfătuia într-un document Rezerva Federală cum să intervină în cazul unei căderi economice. Ocazia se ivea câteva săptămâni mai târziu, în septembrie 2019, când dobânzile explodau pe piața Repo, de unde se împrumută băncile și fondurile de investiții. Fed intervenea cu zeci de miliarde de dolari zilnic să salveze câteva bănci de top. Din acel moment, și-a schimbat strategia și a început să pompeze în conturile virtuale ale băncilor.

În intervalul din toamnă până la apariția buclucașului virus, (mai precis, începutul pandemiei în SUA) cheltuise deja mai mult decât a costat salvarea băncilor în faimosul „bailout” de la criza din 2008. În martie 2020, OMS declara pandemie și Fed avea, în sfârșit, un motiv să apese accelerația. De atunci încoace, și-a dublat deținerile de active, cheltuind peste 4 trilioane de dolari. Doar în două săptămâni din primul val al pandemiei a cheltuit o sumă, care echivala cu 12 milioane de $ pentru fiecare testat pozitiv de Covid, găsit la acea dată în America.

Cei care se grăbesc, se pot opri aici cu lectura. (Eventual, pot arunca o privire pe primul grafic.) Pentru cei care au răbdare să citească, urmează un articol mai lung, un fel de recapitulare, în care prezint latura economică a pandemiei. Voi explica și câteva noțiuni de bază, pentru cei nefamiliarizați cu acest blog. Apoi, lucruri mai complicate și ipoteze despre cum ar putea arăta resetarea la nivel monetar.

criza anterioară

La criza din 2008, Statele Unite au plătit 700 de miliarde de dolari pentru salvarea băncilor proprii. Inițial, doar acest pachet (scandalos în sine) a fost cunoscut opiniei publice. Fără știrea lumii, Fed a mai furnizat 5 trilioane de dolari altor bănci din afara granițelor, sub formă de lichidități și garantări de împrumuturi. (Ocazie cu care salva băncile offshore și străine, care operează în dolari.) De asemenea, a furnizat circa 10 trilioane de dolari altor bănci „naționale”, sub formă de schimburi valutare. (Există și alte estimări, cum ar fi acest studiu universitar, care cuantifică la 29 trilioane de dolari cheltuiala cu băncile de la precedenta criză. Dar ne mărginim la cifre invocate de presa „serioasă”.)

Versiunea oficială spune că povestea a avut un final fericit. Sumele ar fi fost recuperate chiar cu dobândă. Iar intervențiile de atunci au evitat o depresiune economică în stilul celei din anii 30. Povestea neoficială spune că intervenția doar a amânat acea mare criză, pe care o trăim acum.

vasalii și suzeranul

Legat de cele două cifre – de 5 și 10 trilioane – mai sus menționate. Trebuie înțeles, că au fost un fel de rulaj, nu au fost făcute cadou, și au fost acordate temporar din motive diferite, pe care le voi explica. Dar să reținem din capul locului că n-au fost pierdute de SUA și câștigate de alte țări. Altfel „gaura” ar fi rămas undeva. Gândiți-vă la ele ca la un credit temporar. Ce a rămas, și va fi clar evidențiat într-un grafic mai jos în articol, a fost acel 1,45 trilioane $ creștere în bilanțul Fed, din perioada 2007-2008.

Cum putem explica acele 10 trilioane, puse la dispoziția băncilor naționale? E costul temporar al menținerii imperiului. E parte din raportul de vasalitate, pe care îl presupune sistemul de la Bretton Woods, impus la finele războiului mondial. Băncile centrale ale țărilor aliate (ulterior și cele învinse) au acceptat să își lege moneda de dolar, ca și cum ar fi aur. Să îl ia drept referință în fixarea cursului de schimb, să îl folosească în tranzacții comerciale și pentru tezaurizare. În schimbul acestui privilegiu, hegemonul le schimbă monedele în dolari, când sunt strâmtorate de o criză. Așa funcționează vasalitatea de milenii – cel puternic primește tributul în timp de pace, dar oferă protecție celui slab, în caz de război. Raportul încetează în momentul în care cel puternic nu mai poate proiecta o forță suficient de convingătoare în ochii celui slab. Sau când apare un altul, care îi ia locul dovedind sau doar proiectând o forță superioară.

În discuția noastră, această situație s-ar petrece atunci când dolarul – emis în numele hegemonului – nu ar mai fi acceptat, ar pierde încrederea partenerilor. Aceasta ar echivala cu prăbușirea imperiului financiar american, care ar fi înlocuit de un altul. Dar nu neapărat o țară – poate să fie un alt tip de entitate, una internațională. După umila mea părere, suntem încă departe de acel moment al consfințirii transferului de putere.

Dar acea entitate există demult. Am denumit-o „Imperiul Offsore” și reprezintă marele capital financiar din umbră, o putere delocalizată, supra-națională. Cuprinde fonduri de investiții, instituțiile de credit și de speculații financiare. Și mai ales eurodolarul – sistemul monetar exprimat în monede ale unor state, dar situat juridic în afara granițelor lor. Avem, așadar un parazit mai mic, care e sistemul bancar comercial al fiecărei țări. Îl numesc parazit, pentru că are privilegiul de a produce din nimic valori monetare, prin sistemul rezervelor fracționare. Și un parazit mult mai mare, care operează după exact aceleași principii, dar juridic în afara granițelor statelor existente (cu acceptul acestora). Acesta are rulaje mult mai mari și e principalul creditor al statelor existente. Întrucât această entitate operează preponderent în moneda statului american, SUA sunt oarecum obligate să apere această entitate. În plus, între „parazitul mic” și „parazitul mare” există atât de multe legături, încât aproape se confundă – aceleași bănci și corporații au filiale și în alte țări și în jurisdicții offshore.

Că acest sistem e mai mare decât economiile statelor naționale, e un fapt. Că a fost la originea și principalul beneficiar al crizei din 2007-2008, e tot un fapt. În schimb, nu am dovezi că el acționează coordonat și la nivel politic, dar mi s-ar părea neplauzibil ca o asemenea structură să se organizeze atât de bine economic fără o gândire strategică din punct de vedere politic. Convingerea mea e că această structură de interese folosește criza sanitară pentru a se apropia de obiectivul transferului de putere, care să o pună și la vedere în postura de hegemon mondial. Un posibil deznodământ al actualei crize poate fi adoptarea monedelor digitale ale băncilor centrale, o etapă intermediară către moneda unică globală.

ce este Fed

Rezerva Federală a Statelor Unite (Fed) e o „instituție” făcută să pară o bancă națională a SUA. În realitate, ea e deținută de un cartel de bănci comerciale private. Cu două zile înainte de Crăciunul din 1913, acest cartel a convins politicienii americani să îi cedeze dreptul de a tipări moneda statului, cu promisiunea că (doar) astfel se vor realiza câteva obiective strategice pentru societate. Respectiv:

- prevenirea panicilor bancare (retragerea bruscă a economiilor populației din băncile private),

- stabilitatea prețurilor (prevenirea inflației, în principal),

- prevenirea șomajului (funcționarea economiei într-un ritm care să creeze teoretic un loc de muncă pentru fiecare) și

- un nivel stabil al dobânzilor.

bilanțul Fed

La fel ca orice firmă, Fed are un bilanț. El constă din ce „are de dat” (pasivul) și ce „are de luat” (activul). Dar fiind o„firmă” neobișnuită, BNR-ul americanilor are un bilanț mai ciudat. În secțiunea pasivului intră în principal banii emiși (aproximativ 2,1 trilioane $) și depozitele băncilor comerciale (americane) din sistemul Fed. (Atenție: nu depozitele cetățenilor la acele bănci.) Acestea se cifrează la 5,2 trilioane de… să le spunem dolari. Deși tehnic „rezervele” nu sunt dolari. Sunt o convenție contabilă internă, pentru reglarea tranzacțiilor inter-bancare. Gândiți-vă la ele ca la niște jetoane, pe care băncile le pot schimba între ele. (Cu ele nu se pot cumpăra lucruri, devin bani doar când băncile acordă credite.) Tot pasivul băncii centrale e 7,7 trilioane de $

De ce sunt aceste sume în pasivul Fed? Pentru că, pe vremuri, deținătorul unei bancnote de 10 dolari se putea întoarce la emitent și să o răscumpere într-o cantitate de aur. Asta nu mai e demult valabil. În schimbul bancnotei de 10, Fed nu mai promite să îți dea un grăunte de aur. Maxim ce-ți poate da, sunt două de 5. Această situație, a banilor fără acoperire, pune sub semnul întrebării caracterul lor de pasiv pentru emitent. Când se va trece la moneda digitală, s-ar putea pune și această problemă, pentru că acei dolari virtuali vor face Fed să preia și o funcție a trezoreriei, devenind echivalentul capitalului propriu, în locul unui pasiv.

O bancă de tip comercial poate „aduce la existență” bani în contul clientului, dar doar când îl creditează. Adică produce masă monetară, dar acea monedă nouă îi e și pasiv băncii. Ea nu poate produce monedă fără acest „balast”, altfel și-ar putea produce profituri fără activitate bancară. Fed nu e departe de această situație – poate emite și în format fizic moneda, dar tot cu titlul de pasiv. Dolarul digital ar putea anula această constrângere și ar putea fi creat fără să mai existe nimic în coloana de active.

Secțiunea activului constă în orice deține Fed, în afară de ce-a emis (deci nu dolarii și „rezervele” amintite). Sunt multe clase de active, în special înscrisuri de valoare ale Trezoreriei. E și ceva aur, dar are o pondere simbolică. Grosul activelor deținute de Fed sunt bonurile de trezorerie emise de statul american (5 trilioane $), iar mai nou obligațiuni ipotecare (2,1 tn $) preluate de la creditori la ananghie. Cu totul, activul Fed a ajuns la 7,7 trilioane $. (Observăm echilibru între pasiv și activ, altfel nu s-ar închide balanța.)

Precizare ulterioară: În această secțiune, am folosit sistematizarea cu date neactualizate, disponibile în octombrie 2020, pe site-ul Wikipedia. În restul articolului, acolo unde sunt graficele, sunt date la zi. Din această cauză veți observa că, între timp, activul nu mai e la 7,7, se apropie de 9 t. $. Ideea pentru această secțiune era să arăt împărțirea de detaliu. Fed furnizează asemenea detalii cu întârziere și ar fi fost prea complicat să le extrag din Excelurile în care își comunică datele la zi.

Dacă ne gândim bine, ambele coloane – pasiv și activ – sunt dominate de hârtii, a căror valoare depinde exclusiv de încrederea în statul american, în economia și puterea lui militară. Atunci când Trezoreria (care aparține cu adevărat statului american) emite acele obligațiuni, bonuri de tezaur… ele au valoarea unui contract. Statul însuși se angajează să le achite contravaloarea și dobânda aferentă la scadență. Doar că se obligă să facă asta în dolari, pe care Fed îi emite fără să-și asume vreo promisiune legată de acele hârtii frumos colorate, cu poze de președinți. E un cerc vicios. Totuși, acele obligațiuni au o greutate mai mare. Garantul lor ultim e plătitorul american de taxe. Ne mai putem gândi la ele și ca dolari purtători de dobândă.

Până la criza din 2007, acele ipoteci, de 2,1 trilioane, nu apăreau în bilanțul Fed. S-a pricopsit cu ele la criză. Aici apare un paradox. În principiu, ele ar trebui să valoreze mai mult decât obligațiunile statului – pentru că au în spate active tangibile, case, clădiri – nu simple promisiuni. Dar lucrurile stau exact pe dos. Ele provin din instrumente speculative, de care băncile și fondurile de investiții nu știau cum să mai scape. E posibil să se fi devalorizat sau apreciat de la data achiziției, nu știm. Dar mai e posibil ceva: ca la viitoarea criză, Fed să treacă și la alte mișcări, cum ar fi să cumpere direct acțiuni de pe bursă, cum face Banca Japoniei.

Într-o situație, în care criza s-ar prelungi și ar degenera, Fed s-ar putea afla în postura de aspirator de active păguboase. Așa cum statul român a înghițit creditele neperformante ale Bancorex; sau datoriile firmelor de stat, din care se extrăsese profitul prin firme căpușă. La o adică, speculatorii financiari pot deversa activele toxice contribuabilului. Păi stai puțin, n-ai zis că Fed e deținută de bănci private? Da, dar există o chichiță contractuală, care face ca acele bănci să riște doar 2% din capitalizarea Fed. Restul de 98% ar putea rămâne în socoteala statului – dar ăsta e un scenariu extrem.

Chiar și fără acest aspect, situația e o anomalie. Banca centrală n-a fost creată să devină proprietară pe o parte din economie, pe locuințele oamenilor, nici măcar pe promisiunile de hârtie ale statului. Acele obligațiuni nu au ajuns în activul Fed direct din Trezorerie, ci sunt cumpărate din piață, de la bănci private și fonduri speculative. Operațiune care trage sevă din economie. Deci nu-i un lucru bun că Fed se umflă cu acele active, constând în promisiuni ale propriului stat. În situația dată, nici nu e clar dacă preluarea de active din economie ar trebui să se numească „naționalizare” sau „privatizare”.

activul și crizele

În graficul de mai jos, vedeți bilanțul băncii centrale a SUA, așa numita Rezervă Federală (Fed). Benzile verticale gri reprezintă lunile de recesiune. Cum se observă, criza din 2007-2008 a durat mai mult; criza justificată de pandemie e deocamdată o bandă îngustă, pentru că abia urmează.

Linia albastră reprezintă creșterea activelor deținute de Fed, ca răspuns la aceste crize.

(sursă foto: Fred)

În aproape un secol de existență, bilanțul Fed nu atinsese 1 trilion de dolari, până la criza din 2007. Acum se aproprie de 9 trilioane. Atunci, în 2007, s-a întâmplat ceva dramatic în lumea offshore, unde are loc o creditare nereglementată, garantată cu titluri de valoare. (Exact genul de hârtii, care alcătuiesc „activul” Fed, descris mai sus.) Ceva s-a rupt în sistemul eurodolarului și din această cauză economia mondială nu și-a mai revenit până în ziua de azi. Reamintesc că există mult mai puțini dolari în conturile băncilor din interiorul granițelor SUA, decât în cele ale băncilor și fondurilor de investiții din afara granițelor. Economia eurodolarului e mai mare decât cea americană.

Care a fost cauza șocului? Poate nivelul nesustenabil de mare al datoriilor. Poate atingerea limitelor investițiilor profitabile. Poate scăderea prea aproape de zero a dobânzilor de referință. Greu de spus. Ce a ieșit la suprafață a fost o criză de încredere în instrumentele derivate, spargerea unei bule imobiliare. Instituțiile financiare nu au mai vrut să riște să se împrumute și unele, ca Lehman Brothers au dat faliment.

Observăm în acel grafic (pe banda gri) efortul făcut de Fed: 1,45 trilioane de dolari băgați în absorbția de bonuri de trezorerie și ipoteci imobiliare. Lichidități revărsate ca să resuscite sistemul financiar. După cum se vede, niciodată banca centrală nu a mai putut reveni la situația dinainte. O vreme, a încercat să redreseze situația. De prin 2015, până în 2019, Fed a redus achizițiile de bonuri de trezorerie. Procesul chiar se accelera, până când a venit dezastrul. Nu, nu virusul, ci criza din septembrie 2019.

premoniția BlackRock

În august 2019, gigantul BlackRock emitea un raport avertisment intitulat:

În el se spuneau lucruri precum:

„Nu există destul spațiu de politică monetară, pentru a face față viitorului declin” (..) nu ar fi suficient pentru o criză semnificativă, cu atât mai puțin una dramatică. Pârghia dobânzilor de referință e deja epuizată. (..)

O treime din titlurile de stat are acum dobândă negativă (…) Cu îndatorarea globală la niveluri record, stimularea fiscală ar crește dobânzile…

E nevoie de un răspuns fără precedent (..) acel răspuns probabil va însemna implicarea directă. Asta înseamnă ca băncile centrale să găsească o modalitate să aducă bani direct în mâna publicului și a cheltuitorilor din sectorul privat.

O formă de extremă de implicare directă ar fi o finanțare explicită și permanentă, o expansiune fiscală, așa numiții „bani din elicopter”. Finanțarea explicită, într-o cantitate suficientă, ar împinge inflația în sus.

BlackRock e o componentă grea a lumii offshore. Singură are în administrare active de 9,5 trilioane de $. (Deci mai mult decât activul actual al Fed.) Împreună cu alt fond de investiții, Vanguard, care administrează 7 trilioane în active, realizează un fel de suveică în urma căreia se pierde cine pe cine deține. În tot cazul, sunt numărul 1 și numărul 2 mondial. Gestionează acțiuni ale celor mai cunoscute corporații multinaționale, trusturi de presă, firme farmaceutice, alimentare, imobiliare, tehnologie… orice mișcă pe bursă.

Conducătorul BlackRock este Larry Fink. Într-un interviu la Bloomberg din 2020, acesta spunea următoarele:

„Piețelor nu le place incertitudinea. Piețelor, de fapt le plac guvernele totalitare, când știi la ce să te aștepți. Și, desigur, toată dimensiunea se schimbă acum, e o democratizare a țărilor. Și democrațiile sunt foarte murdare (dezordonate). De pildă, în Statele Unite ai opinii, care se schimbă de la unul la altul…”

https://www.youtube.com/watch?v=MFVecfbffUE

criza REPO

Doar câteva săptămâni aveau să treacă de la raportul BlackRock și, ca prin farmec, ocazia se ivea. În septembrie 2019, dobânzile explodau pe piața Repo. Am asemuit cu alte ocazii această piață mai puțin cunoscută cu „un amanet al băncilor”. Propriu-zis, acolo vin instituții financiare de mare calibru, lasă titluri de valoare pe termen scurt (o zi, săptămâni). Și primesc bani pentru rulaj de la alte instituții de același timp. Apoi se întorc cu banii plus o mică dobândă și își recuperează acele hârtii de valoare.

Brusc, respectivele bănci și corporații au refuzat să se împrumute pentru dobânzile tradiționale și au cerut sume exorbitante. Asta arăta fie că nu mai aveau ele însele lichidități, fie că se temeau că partenerii nu mai pot returna împrumutul a doua zi, fie că nu mai aveau încredere în valoarea acelor obligațiuni, sau acele obligațiuni deveniseră greu de găsit.

Așa arată pe grafica Fed coșmarul unei explozii de dobândă la împrumuturile pe bază de instrumente securizate, din 16 -17 septembrie 2019. Situația era așa ieșită din comun, încât risca să ducă în blocaj sistemul finaciar mondial. În două zile succesive, Fed a pus la bătaie 53, apoi 75 miliarde de $, până a adus dobânda de la 10 la 2%. Între băncile de la care Fed a cumpărat titluri de stat în acele două zile se regăsesc: Goldman Sachs, Deutsche Bank, JP Morgan, Citigroup… De ce aveau nevoie așa stringentă de bani atât de scumpi, niște bănci atât de mari, e un mister. În aceleași zile, fonduri ca Vanguard și BlackRock făceau cu Fed tranzacții în sens invers, adică îi vindeau dolari Fed și achiziționau bonurile de trezorerie.

În octombrie 2019 se ține simularea Event 201, în care un grup de experți, bine sponsorizați de fundația lui Bill Gates au și ei o premoniție. Cum ar fi… dacă ar da peste omenire o pandemie de coronavirus? La fel cum BlackRock avusese „inspirația” să se întrebe cum o să arunce băncile centrale cu bani, dacă dă vreo criză….

virusul neașteptat

La așa zisul „amanet” Repo, băncile lasă gaj exact acel gen de obligațiuni, care domină și secțiunea active a bilanțului Fed. Te poți împrumuta și cu altfel de titluri, dar acelea sunt cele mai valoroase și, în situații limită, e posibil ca altele să nu fie acceptate. Vă rog să vă întoarceți la primul grafic din articol, în care e evoluția activelor Fed. Și să observați coincidența acelui punct de inflexiune din septembrie 2019. Data fatidică de 11 septembrie pare cea mai de jos, cu activele situate la 3,7 trilioane de dolari. Achizițiile pornesc la deal într-un unghi de 45 de grade, până la sfârșitul lui februarie 2020. Când decolează aproape pe verticală.

OMS declară oficial pandemia pe 11 martie 2020. La acea dată, activul ajunsese deja la 4,3 trilioane. Adică Fed topise deja 600 de miliarde, echivalentul pachetului cu care a salvat băcile interne în 2008, înainte ca meciul să înceapă. Cumpăra exact acele obligațiuni, a căror penurie provocase criza Repo. Pe de o parte stingea focul, pe alta turna benzină.

Dar de acum exista un motiv de arătat publicului pentru acțiunile neobișnuite. Era „pandemie” cu acte. Curios lucru, în martie 2020, când Fed anunța că intervine să salveze situația, presa de casă, CNBC deja cita un expert, care făcea o predicție neverosimilă la acea dată. Anume că bilanțul Fed ar putea ajunge la 10 trilioane de dolari, când termină operațiunea. Deci, cumva, suntem într-un grafic bine gândit de la bun început. Amuzant că predicțiile „experților” medicali (gen Neil Ferguson) privind evoluția pandemiei s-au dovedit exagerate de zeci de ori, dar predicțiile experților economici, despre cât o să coste ce nici nu începuse bine, au „nimerit” din prima, cu o precizie uluitoare.

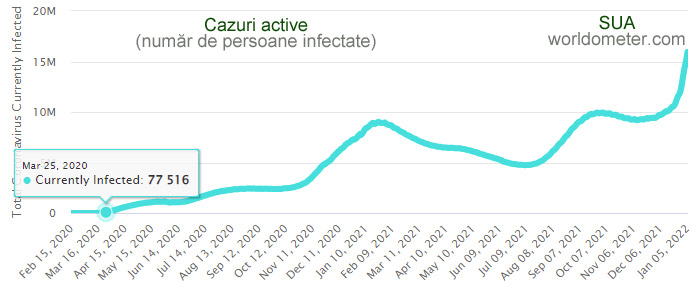

E momentul să coroborăm această evoluție cu un alt grafic, deja obișnuit: numărul „cazurilor” de Covid. Folosim worldometer. La o populație de 330 milioane de locuitori, la 26 februarie, când graficul activelor Fed pornește vertical în sus, erau 54 de cazuri.

Pe 15 martie 2020, la 4 zile de la declararea pandemiei de către OMS, Fed ieșea cu un comunicat, în care anunța că va cheltui 500 de miliarde să cumpere bonuri de trezorerie și 200 de miliarde pentru ipoteci. O cheltuială de 700 miliarde de $, la data la care în SUA existau: 4.936 de cazuri. Asta înseamnă 141 milioane de $ per caz.

Dar, scamatoria testelor PCR se pune în mișcare și „cazurile” – cu sau fără simptome – încep să inunde televizoarele și să crească vertiginos. În primele 2 săptămâni de plandemie, între 11 și 25 martie, se adună cu chiu cu vai 77.516 cazuri, într-o țară cât un continent. În acele două săptămâni, Fed varsă în conturile virtuale ale băncilor 943 de miliarde de $ (Diferența din bilanț, de la 4,311 trilioane de $, la 5,254 trilioane $.) Ceea ce înseamnă: 12 milioane de $ pentru fiecare testat pozitiv!

Frenezia extinderii Fed s-a domolit abia pe 10 iunie 2020. Pompase deja 3 trilioane de dolari în conturile băncilor partenere, ajungând cu bilanțul la 7,1 tn. active. Nu mai are rost să mai facem același gen de echivalențe, pentru că, între timp, s-a ajuns la 59 milioane de „bolnavi” (foști și actuali) în SUA. Aproape 1 din 6 americani.

circuite paralele

În pregătirea acestui material, m-am inspirat mult din clipurile explicative realizate de John Titus, pe canalul său de YouTube, pe care l-am mai recomandat. Lui îi dăduse la un moment dat chiar un cost de 14 milioane per „pacient”. N-are importanță, contează situația în sine. Tot lui îi datorez și sublinierea altui „detaliu” deloc de neglijat:

Atunci când „intervine în piață”, Fed nu tipărește propriu-zis dolari, cum se crede. Ci produce din calculator rezerve bancare, pe care le adaugă în conturile de la Fed ale băncilor comerciale. Așa cum am explicat, unitățile rezervelor bancare sunt cuantificate scriptic în dolari, dar nu sunt dolari. Ele nu ajută economia reală. Deci, dacă ne gândim la lunile de carantină – oamenii de rând și micile afaceri erau oprite să mai funcționeze, iar trilioanele de dolari erau revărsate în conturile băncilor, practic nelovite de criză.

Potrivit lui John Titus, miza trecerii la banii digitali (CBDC) este unificarea celor două circuite paralele. În prezent, oamenii și societățile comerciale au conturi deschise la bănci comerciale în moneda statului. Iar băncile comerciale au conturi la banca centrală, de care aparțin, exprimate în moneda statului, dar în fapt, constând în „rezerve”. Băncile schimbă între ele acele rezerve când își reglează cu ele diferența dintre transferurile făcute de clienți. Dar nu pot cumpăra acțiuni cu rezervele din cont.

În cazul unei fuziuni a circuitelor, omul de rând ar avea deschis cont la banca centrală (Fed, BNR) ca și cum ar fi o bancă. Sumele respective ar putea fi generate fără să se acorde un credit în prealabil. Contul virtual ar putea fi alimentat, dacă cetățeanul se poartă frumos. Dar ar putea fi și blocat sau ar putea fi penalizat cu „dobândă negativă”. Pentru relația cu clienții ar putea fi păstrate doar câteva bănci monopoliste, care le-ar înghiți pe cele mici existente.

alte grafice relevante

Pentru a întări cele de mai sus, putem observa ce ne spun aceste imagini. Prima reprezintă compoziția activelor Fed. Relevanța aici e acea pată verde. Ea reprezintă „ajutorul frățesc” dat altor bănci „naționale” din sfera imperiului american. SUA ajută câteva partenere cheie să nu rămână descoperite, când au urgentă nevoie de dolari. Le acceptă la schimb valutele naționale, mai precis spus, promisiuni electronice ale acestora. După cum se vede limpede, facilitatea e temporară, imperiul nu face favoruri pe termen lung. Se mai observă și irelevanța aurului, dar nu înseamnă că nu poate deveni relevant la o resetare monetară.

Sursa grafic: Fed.

Următoarea imagine ne arată cum s-a schimbat compoziția activelor Fed după criza din 2008. Vedem că instrumentele derivate pe bază de ipoteci (linia verde) nu intrau în portofoliul Fed anterior crizei. E anomalia pe care am comentat-o. Cu ipoteza că la o criză și mai mare, în portofoliu și-ar putea face apariția și acțiunile de pe Wall Street. Deci nu contează doar cât e „inventarul”, contează și din ce-i compus, calitatea lui.

Sursa grafic: Fed.

În fine, în imaginea de mai jos vedem pasivul Fed. Remarcăm 3 lucruri. Cu vișiniu, vedem că operațiunile pe piața Repo nu erau ceva firesc în trecut, au început să crească după criza din 2008 și să se întețească cu ani de zile înainte de pandemie. Interpretarea mea e că erau necazuri în lumea offshore, dar poate greșesc.

Pata verde sunt acei pseudo-dolari, pe care i-am asemuit unor jetoane virtuale, folosite de bănci între ele. Aceste rezerve observăm că își fac masiv apariția după criză și nu mai dispar. Când au început să fie umflate, s-a spus în mod eronat că „statul tipărește bani”. După cum se vede, nu sunt totuna cu zona în albastru. Înțelegerea mea e că Fed pompa acele sume virtuale în conturile băncilor, dar ele nu făceau restul operațiunii – adică să dea credite ca să producă inflație, pentru că mediul economic li se părea deja riscant.

Dacă s-ar trece la bani digitali, diferența dintre verde și albastru ar putea dispărea. Ocazie cu care Fed ar adăuga și ar scoate din depozite la fel cum creează aceste „rezerve”.

Cu albastru sunt dolarii propriu-ziști. Ce e notabil e acea fâșie subțire de la finalul graficului (marginea dreaptă). Aceea chiar e inflație, e ce se resimte deja în lumea reală. Și observăm că e „împinsă” în sus de alte două fâșii verticale foarte subțiri – verde și grena. (Abia se zăresc, dar sunt acolo, sub locul indicat de săgeata roșie.) Dacă Fed face ce o învăța BlackRock în raportul din august 2019, acel plafon va rămâne la fel de sus, pentru că se cerea o intervenție directă și de durată. Consecințele dureroase pentru cei cu economii sau venituri fixe se înțeleg.

Sursa grafic: Fed.

Nu mai avem de adăugat decât graficul datoriei SUA. Care a ajuns la 28,4 trilioane de dolari. Creșterea ei, începând din anii 80, coincide cu acordurile de liber-schimb și circulația capitalurilor, apariția instrumentelor derivate, transferul unităților de producție industrială și migrația forței de muncă în beneficiul marelui capital, pe scurt: globalizare. Ce a pierdut imperiul în declin a câștigat noul imperiu financiar global, din umbra lui. Observăm nesustenabilitatea datoriei (122% din PIB actualmente) și accelerarea ritmului de creștere. (În debutul pandemiei, are o traiectorie verticală!)

Sursa grafic: Fed.

Pentru că acest articol e deja mai lung decât mi-am propus, voi pune finalul separat, în partea a doua. (Sper că mult mai scurtă.) Acolo vom vedea o ipoteză de lucru privind trecerea la banii digitali, ca „soluție” la actualul impas. Nu știu dacă acea ipoteză, pe care o voi detalia va fi aplicată. Dar ne poate lămuri de ce e nevoie de „crize”, care să acopere tranziția și de ce operațiunea are loc preponderent în această sferă geopolitică.

Partea a II-a (ultima) Opțiunea Omarova: Banii digitali înseamnă fuziunea dintre capitalism și comunism în „Registrul Poporului”.

Mai multe despre: Economie • bani • banii digitali • BlackRock • criza bancara • criza economica • datorii • dolarul digital • pandemie • repo • Rezerva Federala