Economia (offshore) e un balon de promisiuni

Mai fac o încercare de a explica puțin din ce reprezintă economia offshore, întrucât o consider elementul cheie pentru înțelegerea contextului actual. E elefantul din cameră, un mare tabu al presei, pe care, când îl conștientizăm ne dăm seama că implozia sau resetarea vor urma cu necesitate. Cât de mare e acest elefant? O estimare moderată a economiei din umbră e la 52 trilioane de dolari (în 2019). Dar aceasta e doar componenta financiară a Imperiului Offshore. Întrucât el e conectat la rețele de putere, interese geopolitice, părți ale economiei reale și pretinși arbitri – putem spune că aceasta e entitatea cea mai puternică a momentului.

Acest sistem ocult, dar absolut real, răspunde la mai multe întrebări tabu, precum: La cine sunt datoare statele lumii? Cine beneficiază de pe urma globalizării? sau Unde s-a scurs surplusul de productivitate din ultimele decenii, care nu se regăsește în nivelul de trai? Ca să înțelegem acest sistem bancar din umbră, e necesar să ne referim la funcționarea sistemului bancar propriu-zis, a cărui clonă e. Vestea înspăimântătoare e că și acesta la rândul lui se bazează pe câteva ficțiuni. Iar ansamblul cu totul e o încrengătură imposibil de separat între iluzii și realități, care comunică între ele.

ipoteca

Să începem cu un exemplu ușor de înțeles pentru oricine. Să presupunem că există o locuință și un cumpărător, care nu are încă banii necesari. Banca întocmește o ipotecă, în baza căreia acordă creditul. Din acest moment, cumpărătorul poate folosi imobilul, dar banca este proprietara ipotecii, pe care o va considera activ propriu, alături de promisiunea debitorului de a plăti lunar o anumită sumă. (În unele cazuri, locuința poate să nu fie construită încă de către dezvoltator, ceea ce implică o dublă promisiune, dar nu are rost să complicăm exemplul.)

Aici intervin părțile iluzorii ale tranzacției. O primă ficțiune este aceea că banca ar avea banii oferiți cu împrumut sau că alți clienți ai ei (deponenții) ar avea depozite în seifurile băncii. (Juridic vorbind, nu au, constituindu-se în creditori ai băncii unde și-au depus banii. Fizic, nici atât, întrucât în seifuri se găsesc doar sume modice, pentru rulajul zilnic.) Există o corelație între cele două activități – anume, banca vinde un serviciu de lungă durată (credit pe zeci de ani) și cumpără un seriviciu de scurtă durată (depunerile) fructificând marja dintre cele două. Această marjă e normal să existe, din cauza preferinței de timp a consumatorului (mai bine în prezent, decât în viitor), riscului de neplată, incertitudinii privind valoarea în viitor (inflație) și alte costuri organizatorice.

Dar banca beneficiază în ambele activități de un privilegiu suveran, participând la creația de masă monetară. Simplificând, atunci când acordă credite, banca pune bani noi în circulație, iar când datornicii le achită, semnalizează băncii centrale retragerea unor bani din circulație. În mod impropriu se spune că țările „tipăresc bani”, mai ales în timpul crizelor. În realitate, ele au abdicat de la acest drept suveran, în favoarea unor actori privați privilegiați. Și fac asta doar indirect, introducând notații electronice în sistem, care devin bani abia după ce băncile comerciale găsesc noi investiții potențiale, pe care le creditează.

A nu se înțelege de aici că statele sunt inocente în acest aranjament. (Fig 1) Iată cum a crescut masa monetată M2 a dolarului american în ultimii 60 de ani. Și un detaliu din acest grafic (Fig 2), pentru a realiza cum doar în anul 2020, masa monetară a dolarului a crescut cu 20%. Sau cum practic se triplează de la criza din 2007.

sustragerea reală a banilor iluzorii

sustragerea reală a banilor iluzorii

Aceștia sunt indicatori teoretici ai banilor din economie. Cel mai mic dintre ei (M1) se referă la moneda propriu-zisă (bancnote și monezi), alături de cecuri și mici depozite răscumpărabile în orice moment, cum ar fi cartea de credit. M2 e o măsură mai mare, care include M1 și depozitele populației. Iar M3 e o estimare și mai mare, care include M1, M2 și alte instrumente mai complexe, obligații de plată ale unor investitori. Din simplul fapt că aceste ordine de estimare intră unul în altul ca păpușile Matrioșka, e limpede că banii aflați în circulație nu pot acoperi concomitent toate obligațiile de plată dintr-o economie. Nici măcar nu pot returna depozitele tuturor. (chiar imaginându-ne că nu s-ar acorda credite)

Dar asta nu e o problemă atât de gravă pe cât pare, întrucât într-o funcționare normală a circuitului economic, nici nu e nevoie de folosirea simultană a banilor. Aceștia au și o viteză de circulație. Da, situația plasează banii în sine în zona ficțiunii sau a încrederii, care (teoretic) se poate prăbuși, dar nu asta e problema sistemică la care ne referim. Putem nota, în schimb, o problemă de ordin moral, care apare din suplimentarea masei monetare (indiferent pe ce cale și cum o definim), anume sustragerea de valoare de la cei care au produs-o anterior, pentru a hrăni actori economici parazitari, care nu activează direct în economia productivă.

statul datornic

Spre deosebire de clientul imaginar din exemplul de mai sus, statul e un client atipic al băncilor. Situația s-ar asemăna mai mult, dacă ar pune ca garanție anumite active (resurse, companii). Ceea ce se și întâmplă în cele mai dramatice cazuri. De obicei, însă, el garantează cu promisiunea de a plăti din colectarea în viitor a impozitelor de pe teritoriul propriu. Ceea ce echivalează cu clientul din exemplu, care garanta cu salariul din următorii 30 de ani. Spre deosebire de un particular, statul nu poate rămâne fără loc de muncă și, teoretic, nu ar putea da faliment. Teoretic. În practică, statul își poate lua angajamente de plată imposibil de onorat, promițând concomitent creditorilor și cetățenilor. Tot în practică, statul nu va achita propriu-zis creditele, ci le va rostogoli în favoarea unora noi.

Se naște întrebarea de ce apelează statul la o entitate externă, dacă are atât dreptul suveran de a tipări monedă, cât și autoritate asupra cetățenilor, pe care îi poate obliga să folosească (măcar în anumite contexte) moneda emisă de el. Mai mult, are și alte variante, cum ar fi împrumutul direct de la cetățenii proprii sau crearea de bănci de stat. Răspunsul e destul de complicat și nu vreau să intru acum în teorii ale conspirației. Să ne prefacem că acceptăm versiunea oficială și să spunem că are mai mult de câștigat dacă nu riscă să piardă credibilitatea monedei proprii, abuzând-o după bunul plac. Alt răspuns ar fi că asta îi aduce moneda forte a altor state, pe care nu o poate genera, deci o infuzie reală de capital. În fine, gurile rele spun că tentativa de a ieși din sistemul internațional prin achitarea datoriilor se pedepsește cu un glonț la Târgoviște.

Ce ne interesează cu adevărat în discuția de față, e că statul produce un tip unic de „ipoteci” – bonuri de trezorerie sau obligațiuni. Date fiind avantajele mai sus amintite, aceste obligațiuni sunt garanții mult mai valoroase, decât ipotecile emise de persoane fizice și majoritatea firmelor. Cu cât mai prestigios statul, cu atât mai de încredere obligațiunile lui. Ajungând ca obligațiunile emise de statul american, cotate cu AAA de firmele de rating financiar, să fie socotite exemple de garanții supreme, răscumpărabile oricând și oriunde.

castelul de hârtii

Acest mecanism a început să fie imitat de nenumărate entități, care au adus în circuitul economic hârtii purtătoare de valoare, de o complexitate tot mai mare. În 1983, banca Fraților Solomon (pe care am mai pomenit-o) inventa un instrument complex, denumit obligație ipotecară garantată, pe care îl punea la dispoziția unui trust imobiliar de stat Fannie Mac (un fel de ANL sau de ICRAL al americanilor). Propriu-zis, se crea un vehicul fictiv, care acționa ca un coș de datorii ipotecare. Se puneau împreună datornici cu riscuri de plată diferite, dar care aduceau un flux constant de lichidități, iar ansamblul acela putea fi cotat și tranzacționat mai departe, la fel cum ai vinde obligațiunile emise de guvern.

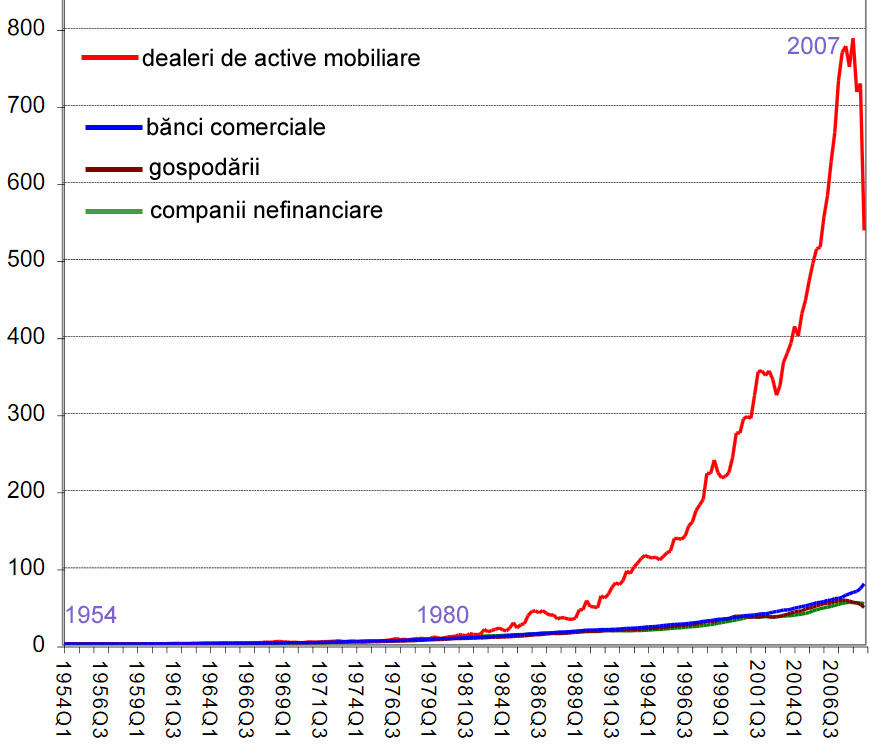

Nu era nici pe departe singura scamatorie financiară inventată. Înainte de a mai da alte exemple, e suficient să privim graficul de mai sus (Fig 3) pentru a realiza importanța acestui tip de instrumente și felul în care economia speculativă s-a decuplat treptat de economia reală. Graficul provine din studiul întocmit în 2009 pentru New York Fed de Tobias Adrian și Hyun Shin, intitulat Dimensiunea sistemului bancar din umbră. Graficul urmărește creșterea activelor în doar patru sectoare ale economiei americane între 1954 și 2007. Observăm cum băncile comerciale, firmele și gospodăriile au o creștere aproape suprapusă. În schimb, din anii 80, explodează sectorul speculației cu „securități”, adică hârtii de valoare tranzacționabile. Mai observăm și cum segmentul e lovit crâncen de criza din 2007, care de fapt nu a încetat niciodată, prelungindu-se în cea din 2020.

Ce s-a întâmplat atunci e că (1) o parte din pierderi au fost „înghițite” de investitori, (2) altele au fost transferate unor entități de stat și în bilanțurile băncilor, (3) altele au beneficiat de pachete de salvare și intervenții din partea statului. În fine (4) o parte din scădere se explică prin scăderea apetitului pentru risc, adică investitorii „fripți” au redus ritmul în care fabricau genul ăsta de înțelegeri. Anterior, creșterea e explicată prin aceea că există două variante de creștere în materie de împrumuturi: fie reduci dobânzile, fie reduci pretențiile de eligibilitate; ceea ce produce o diluare a activelor (care sunt mai riscante).

Imperiul Offshore

Graficul anterior ne mai spune o poveste. Anume aceea că această creștere a coincis cu globalizarea și cu apariția unui actor de mare calibru, care este deopotrivă exterior economiei oficiale, dar și parte din ea. Am încercat cu altă ocazie să prezint un istoric al apariției puterii offshore. Nu voi relua cele spuse atunci, vreau să aduc noi elemente, care sper să facă mai clar în ce constă această caracatiță.

Unde se află acest imperiu? El e mai curând o ficțiune de natură juridică. Deci se află oriunde i se permite un cadru legal privilegiat, un fel de autonomie față de legile statului național. Exemple notorii sunt City-ul Londrei, Insulele Cayman, Insulele Virgine Britanice, Luxemburg, Liechtenstein, Delaware, Zurich, Panama, Cipru. Observăm că Marea Britanie are un rol însemnat în sistem, fiind oarecum inventatoarea acestei „facilități”. Punctele respective au grade diferite de permisivitate și de garantare a operațiunilor și secretului. Un principiu general ar fi acela că statul „organizator” închide ochii la o formă de evaziune fiscală pe teritoriul său, sub pretextul că nu are control juridic asupra „insulei” respective, cu condiția ca clienții să nu fie propriii lui cetățeni. Pe principiul: nu vă taxăm direct, ne facem că nu știm ce faceți și nu vă putem controla, dar nu ne sustrageți din venituri.

Cine face parte din sistem? Aici varietatea vehiculelor participante e neașteptat de mare. În principiu, e vorba de fonduri speculative, de investiții, care acționează ca niște bănci nereglementate, atunci când atrag fonduri și dau credite. Dar pot fi și sucursale ale unor bănci din teritoriile naționale, înregistrate în teritorii offshore, care acționează ca niște fonduri speculative. De exemplu, criza din 2007 a fost marcată de prăbușirea băncii Lehman Brothers, care acționa printr-un vehicul juridico-financiar, un trust înregistrat în Anglia, denumit Lehman Brothers International Europe, care aparținea băncii americane.

Un alt tip neașteptat de actori ai sistemului din umbră sunt fondurile de pensii – care în teorie aparțin cetățenilor unor state anume. (Înțelegem acum insistența trecerii de la un pilon la altul discutată în anii trecuți.) La fel de neașteptați sunt așa zișii arbitri ai pieței, cum ar fi agențiile de rating financiar, care dau calificative ale riscului de investiție sau riscului de intrare în incapacitate de plată, lucruri care influențează dobânzile. Indiferent dacă acestea își au cartierul general în America sau în Europa, dacă arbitrează instituții financiare din offshore, acești arbitri devin parte din sistem. O componentă mai evidentă e dobânda LIBOR, despre care am mai vorbit, care se stabilește la Londra, dar are impact asupra împrumuturilor din multe țări.

Mult mai neașteptată e prezența în offshore a unor firme multinaționale, care își „parchează” sau „investesc” acolo o parte din câștiguri; respectiv își extrag de acolo marile împrumuturi necesare expansiunii pe noi piețe. Unele corporații (cum ar fi producătorii auto) își dezvoltă divizii financiare, prin care dau credite la fel ca băncile pentru vânzarea propriilor produse în rate, dar devin și speculatori financiari, ceea ce le aduce o sursă paralelă de venit, pe lângă activitatea de bază. Alt actor indirect sunt marile grupuri de asigurări, care oferă servicii de reasigurare și de garantare a riscurilor din contractele între terți.

alte derivate

Această hidră a apărut așadar în anii 50, cu depozitele de dolari din bănci europene (eurodolari). Dar a explodat din anii 80, prin cele două fenomene: globalizare și transformare a activelor clasice în active financiare speculative. Pe modelul amintit mai sus al coșului de ipoteci au apărut și instrumente mai complicate. Ca intrumentele de garantare a împrumuturilor sau a riscului de încetare de plată. Să ne imaginăm că o firmă mare, emite ogligațiuni la fel ca o țară, pentru a se împrumuta. O firmă și mai mare poate pune acele obligațiuni într-un coș, generând un produs investițional, garantat de bonitatea ei mult mai bună. Practic, o firmă cu un rating foarte bun se împrumută indirect în numele unei firme cu rating prost, în condiții mai avantajoase.

Alt tip de hârtie purtătoare de valoare e și contractul de cumpărare în viitor a unor mărfuri (petrol, metale, cereale) la preț garantat.

Ce distinge economia paralelă din umbră e slaba reglementare și lipsa de transparență a datelor. De aceea, evaluările ansamblului sunt rare și simple estimări, bazate pe fluxuri indirecte. Băncile comerciale acționează sub tutela unei bănci centrale, care le pune opreliști dar este și împrumutător de ultimă instanță. În caz de criză, ele pot beneficia de lichidități de urgență sau de unele sisteme de garantare pentru deponenți. Băncile din umbră nu sunt reglementate, sunt aproape netaxate, dar au un risc mai mare în timp de criză. Ele își pot multiplica activele contabile după propria inventivitate, după ritmul în care găsesc clienți; pot produce, indirect, și masă monetară pentru moneda în care își denominează creditele (preponderent, dolar).

reipotecare

O practică și mai periculoasă, cu implicații sistemice este aceea a reipotecării. În practică, sistemul funcționează după cum urmează. Un investitor (suficient de mare să intre în acest club select) prezintă niște garanții unui broker, căruia îi permite să administreze, dar să le și reipotecheze, contra unui mic câștig. (Sau contra unei reduceri de comisioane.) Brokerul (reprezentat de fonduri de investiții sau bănci offshore) va transforma acel înscris inițial (ipotecă sau bon de trezorerie) într-un instrument mai complex. De pildă, făcând un coș de ipoteci ale mai multor datornici într-un instrument derivat. Sau făcând o asigurare împotriva intrării în incapacitate de plată a unei firme. Sau combinând contracte de achiziție în viitor a unor mărfuri, la un anumit preț. O variantă și mai directă, ar fi să folosească acele garanții pentru împrumuturi pe termen scurt pe piața Repo, din care să își finanțeze manevrele de pe bursă și contractele scadente. (De exemplu atunci când trebuie să achite diferența unui pariu pierdut pe o acțiune.)

Așa se ajunge la un carusel al ficțiunilor, al promisiunilor imposibil de onorat. S-a ajuns în situația în care suntem: economia mondială e o piramidă inversată. Vârful e economia reală, sunt firmele productive, activele. Și baza sunt speculațiile financiare, credite luate cu garanții din lumea reală și cu promisiunea plății în viitor. Dar ca să funcționeze, acea economie are nevoie de lichiditățile furnizate de creditorul, care a pariat prea mult. Sunt amanetate promisiuni ale promisiunilor și credite ale creditelor.

Potrivit analistului economic Jeff Snyder, între 85 și 90% din obligațiunile emise de statul american sunt reipotecate. Și nu doar că sunt reipotecate, dar în medie, sunt reipotecate de 6-8 ori! Asta asigură o expansiune a creditului, nimic de zis. Totul poate funcționa minunat, atâta timp cât cei cu rate la bancă și le plătesc la timp, cât firma are creșterea estimată. Când nu, sunt de mare ajutor protectorii din clasa politică și din sistemul băncilor centrale, care fac oficiile de pompieri și varsă lichidități sub pretextul crizei. (Dacă nu cumva asta are și efecte contrare, prin auto-cumpărarea de obligațiuni de către state. Dar asta e o discuție prea complicată în care prefer să nu intru acum.)

Ce putem reține e că reipotecarea poate fi și acolo unde nu ne așteptăm. De pildă, pe piața aurului. (Apropo, ce-o mai face aurul nostru de la Londra? Tot la adăpost de Dragnea e și acum? Desigur.)

Date statistice despre economia din umbră a paradisurilor fiscale sunt foarte greu de găsit. Un raport, al Comisiei Europene, estima prin 2012 la 53 de trilioane de dolari dimensiunea sistemului bancar din umbră:

„În ciuda unei scăderi a activelor sistemului bancar din umbră după 2008, cifra globală la finele lui 2012 e la 53 trilioane de euro. Ca distribuție geografică, cea mai mare concentrare se găsește în Statele Unite (aproximativ 19,3 trilioane de euro) și Europa (Zona Euro cu 16,3 trilioane de euro și Marea Britanie cu aproximativ 6,7 trilioane de euro.)

Alt raport din 2010, publicat pe site-ul FMI, nota „rolul considerabil al reipotecării în sistemul bancar din umbră”. Raportul constata că, dacă se ține cont doar de acest instrument (care nu e singurul truc al finanțiștilor), sistemul bancar offhore ar putea avea o dimensiune dublă decât se credea anterior. Raportul lua act cu nonșalanță și de existența unei contabilități duble:

„Garanțiile angajate sunt obiecte din afara balanței, care arată garanții primite de bănci de la entități non-bancare (cum ar fi fonduri de investiții) și alte bănci. (…) Fluxul de fonduri monitorizat de Rezerva Federală surprinde doar finanțarea din bilanț. Fluxul nu suprinde garanțiile folosite (și refolosite) de marile bănci pentru a se finanța.”

În raport, se notează diferența de legislație, care face ca în SUA să existe o limită de 140%, până la care se poate practica reipotecarea. Motiv pentru care instituții financiare din SUA își parchează activele financiare în Europa (Marea Britania), unde nu există asemenea limite. Alt raport din 2013, estima la 71 trilioane de dolari piața bancară din umbră.

Cele două fenomene – al apariției economiei offshore și al sistemului bancar din umbră – se intersectează, uneori coincid și nu poate fi o coincidență că ambele au avut același tip de creștere explozivă din anii 80, pe măsură ce s-au extins instrumentele speculative și s-au deschis piețele globale. Cum am explicat, ele folosesc aceleași trucuri elaborate, de evitare a reglementărilor locale și de expansiune a creditului utilizând crearea artificială de garanții. Ca și sistemul bancar de la vedere, și ele pot funcționa atâta timp cât au clienți, care angajează noi credite. Dar sunt sisteme mult mai vulnerabile la turbulențe, pe care le sesizează înainte de a fi evidente pentru restul societății. (Investitorii nefiind acoperiți se retrag mult mai repede, generând un fel de panici bancare fără cozi la ghișee.) De subliniat că sistemele bancare din umbră se pot organiza și fără insule offshore. După cum declară un cunoscător din interior: „durează doar câteva ore să organizezi o echipă de experți juridici și financiari, pentru a ocoli orice nouă reglementare legală adoptată.”

Ce poate urma?

Pentru moment, sistemul din umbră e organizat în oglinda celui convenit la Bretton Woods la finele războiului, în 44. Moneda sistemului offshore e eurodolarul. Asta înseamnă o notație fictivă, reprezentând dolari aflați în Europa. (Da, o ficțiune a unei ficțiuni.) Ceea ce arată că investitorii preferă (din varii motive) să își exprime contractele dintre ei în dolari. Lucru care se poate schimba gradual cu alte monede sau o monedă nouă. Ceva, care să oficializeze eurodolarul însuși. În exemplul de la care am pornit, cel al unei ipoteci: banii nu ar fi decât hârtii prin care se pot stinge datorii. Lucru, care se poate face și cu altceva, dacă părțile acceptă.

Alte direcții posibile sunt (1) trecerea la monede digitale sau (2) trecerea la un altfel de economie, în care informația despre oameni devine o marfă tranzacționabilă; (3) trecerea la o economie centralizată, care pornește de la resurse, nu de la capital, printr-o prăbușire controlată de tip Marea Resetare. Ceea ce ar fi o scurtătură față de ce face și actualul sistem – adică duce speculanții din lumea umbrelor în posesia unor resurse tangibile din lumea reală. Tehnologia blockchain și volumele mari de date permit (4) aplicarea simultană sau combinată a celor trei direcții, cu folosirea intermediară a unor parteneriate public – privat, care să gestioneze investiții publice și să administreze monopoluri și resurse naționale.