Dominoul prăbușirii monedei din Turcia vine spre Europa

În acest an, lira turcească a pierdut 40% din valoare în raport cu dolarul american. Iar prăbușirea s-a accentuat zilele trecute, după ce președintele Recep Erdogan și-a anunțat ambiția de a lupta cu creșterea dobânzilor. Doar într-o singură zi, a pierdut 9% din valoare la casele de schimb. Problemele economiei Turciei, care e prinsă și într-un război geopolitic, nu sunt noi și nici nu vor rămâne între granițele ei.

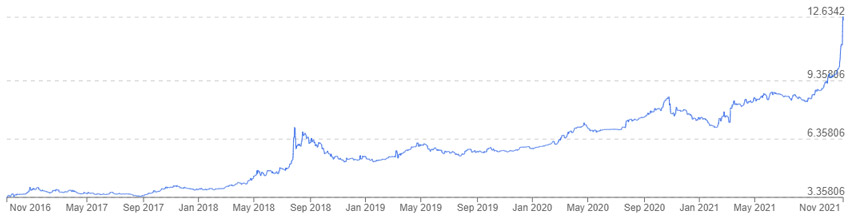

Ca să nu dramatizăm, inutil, să facem un pas în spate pentru a vedea graficul pe ultimii 5 ani al ratei de schimb dintre dolar și liră. După cum se observă, dolarul a avut o creștere aproape verticală luna aceasta. Dar tendința de creștere era deja acolo începând din 2017-2018.

contextul geopolitic

Evoluția e sincronizată cu schimbarea poziționării Turciei geopolitic între Statele Unite și Rusia. Deși a rămas membră a NATO, organizație căreia îi furnizează a doua cea mai mare armată din alianță, începând din 2016, Erdogan și Putin și-au normalizat relațiile. Turcia a avut intervenții armate prin intermediari și în nume propriu împotriva Siriei, din 2016 și Libiei, în 2020.

Stricarea relațiilor cu America vin în urma loviturii de stat eșuate din iulie 2016. Atunci o facțiune din cadrul armatei și o grupare mediatico-religioasă, direcționată din America de miliardarul Fathullah Gulen, a fost zădărnicită de sultanul Erdogan, care și-a consolidat puterea. El a suspectat atunci că americanii folosesc o rețetă de tip George Soroș pentru a-l înlătura de la putere, printr-o combinație de ONG-uri, presă ostilă și infiltrarea în structurile statului paralel – armată și justiție. E posibil ca Rusia să îi fi oferit cu acea ocazie informații prețioase, care să îl prevină de respectiva mișcare.

Au urmat câteva incidente foarte bizare, parcă puse cu mâna pentru a strica relațiile dintre turci și ruși. În decembrie 2016, ambasadorul Rusiei la Ankara e împușcat mortal de un polițist turc în afara programului. Anterior, în noiembrie 2015, un avion de vânătoare al armatei turce a doborât un avion rusesc.

A durat ani de zile ca relațiile să se încălzească din nou. Rușii au ridicat treptat sancțiunile, ba chiar au închis site-ul Sputnik de limbă kurdă, care îi deranja în mod special pe turci. În septembrie 2017, Vladimir Putin a vizitat Turcia și un acord bombă a fost anunțat. Turcia alegea să cumpere rachetele S-400 produse de ruși. Statele Unite au amenințat cu sancțiuni și că nu le vor mai vinde turcilor avioanele de vânătoare F35, dar afacerea tot a mers mai departe.

Turcii au preferat rachetele S-400 celebrelor Patriot, de producție americană. Și nu sunt singurii care le consideră superioare. Până și clientul fidel al producătorilor americani de armament, Arabia Saudită, a testat rachetele Patriot în 2018 și le-a găsit mai multe defecte decât calități. Până și americanii sunt conștienți de limitele rachetelor Patriot și iau în calcul achiziția sistemului israelian Iron Dome. Desigur, asta nu împiedică România să plătească peste 8 miliarde de euro pe rachetele Patriot, pentru a-și demonstra fidelitatea față de americani.

contextul economic

Cum spuneam încă din primăvara lui 2020, la declanșarea operațiunii pandemia, problema datoriilor e miezul întregului scenariu. Iar punctul culminant va fi declanșarea componentei monetare a resetării. Posibil, o tranziție spre o monedă digitală globală sau cu variante locale intermediare.

Tot atunci, scriam că există mai multe scenarii de evoluție pentru criza economică. Nominalizat între ele era așa numita teorie milk shake, care pare a fi în desfășurare. Pe scurt, această teorie spune că înainte de a face el însuși implozie, dolarul american va crește în valoare în raport cu restul monedelor, pe care le va „ucide” rând pe rând.

Logica e următoarea: dolarul funcționează ca monedă de rezervă pentru băncile centrale (care își țin o parte din tezaur în această monedă). El este și monedă preferată de tranzacționare a unor mărfuri vitale, cum ar fi energia și materiile prime (așa numitul petro-dolar). El e luat ca referință de economia speculativă off-shore, în așa numitul sistem al eurodolarului. Iar o consecință a acestui fapt, dolarul e moneda în care cămătarii internaționali acordă împrumuturi statelor și multinaționalelor. Prin urmare, atunci când există o criză și datornicilor li se cere să plătească, ei sunt presați să facă rost de dolari – să „liciteze” pentru dolari la prețuri tot mai mari alături de alți datornici. Aceasta este fenomenul de export al inflației, pe care îl poate face o putere dominantă.

- citiți articolul: „Și acum încotro? opțiunile imperiului american”

prăbușirea începe la periferie

În concordanță cu această teorie, primii care se prăbușesc într-o criză globală sunt verigile cele mai slabe de pe lanțul datoriilor. Turcia a ajuns anul acesta la o cotă de 20% a inflație anuale. Dar stă chiar bine comparativ cu alte state eșuate. Iată clasamentul prăbușirilor de monedă pentru anul 2020. Deloc întâmplător, sunt și țări ieșite de pe orbita influenței americane.

Observăm că Turcia era anul trecut într-o companie deloc măgulitoare, pentru o economie foarte dezvoltată. Dar destul de jos în clasamentul întocmit de statista.

La fel ca în graficele lui Cîțu, când termenul de comparație e dezastrul din anul precedent, poți anunța mari izbânzi comparative în anul în curs. Așa se face că în datele preliminarii din 2021, Venezuela pare să-și îmbunătățească situația, rămânând tot campioana devalorizării monetare. Dar lucrurile se înrăutățesc pentru Turcia.

Mai trebuie notat că aceste devalorizări nu rămân doar în statistici. Ele sunt însoțite de drame personale și mișcări de stradă. În incapacitate de plată și copleșit de refugiați din Siria și Palestina, Libanul a avut anul acesta manifestații de proporții, panici bancare și întreruperi ale furnizării de energie.

o economie solidă

Dar economia turcească e departe de a fi una eșuată. Românii, alungați din spitalele pentru care au cotizat o viață, au ajuns (dacă și-au permis prețurile) să se trateze în spitalele din Istanbul. Și povestesc despre ele ca despre nave cosmice, în comparație cu dotările noastre. În multe domenii constatăm că nu putem concura cu importurile din Turcia. Țara e puternic industrializată, principalul produs de export sunt automobilele (la fel ca noi), iar principala piață de desfacere e Germania. Unele din proiectele lor de infrastructură sunt spectaculoase, cum ar fi tunelul pe sub Bosfor, care leagă Europa de Asia, proiect inaugurat în 2016, pe care au cheltuit 1,3 miliarde de dolari.

Anul trecut, Turcia a exportat de 169,5 miliarde $. Iar o monedă slabă, chiar îi ajută în acest sens. Luna trecută, exporturile turcești au bătut toate recordurile, însumând 20,8 miliarde de dolari. O creștere de 20% față de anul precedent.

datoriile sunt problema

Și atunci, de unde vine necazul? Tot de la datorii. Cu o inflație atât de mare, se ajunge într-un cerc vicios. Dobânzile oferite devin real-negative, pentru că nu acoperă inflația, deci creditorii presează să fie crescute. Dar creșterea dobânzilor frânează expansiunea creditelor, pe care le face prea scumpe pentru îndatorați.

Erdogan a încercat să rezolve problema fără intermediari. Și-a pus până și ginerele guvernator la Banca Națională a Turciei – unul din cei 4 guvernatori schimbați de bancă în ultimii ani. Dar războiul declarat de el cu dobânzile mari i se întoarce în față și îi afectează tocmai electoratul de bază. (Erdogan e deja impopular în marile orașe, occidentalizate, baza lui fiind în masa țărănească din podișul Anatoliei și în orașele mici.)

contagiunea europeană

Problema e că exact același mecanism se poate repeta în mai multe forme. E vorba de mai multe crize de lichiditate, care pot lovi ca urmare a dezumflării bulei imobiliare chineze. Dar și o potențială criză a fondurilor de pensii din America și Europa de Vest. Acestea sunt obligate să producă o creștere pentru pensionarii, care și-au plasat economiile acolo. Dar dobânzile în „lumea bună” au ajuns la zero (sau pe aproape). Așa că fondurile au fost mânate spre zone mai riscante. Cum ar fi instrumentele colaterale. La fel ca derivatele pe bază de ipoteci de la criza din 2007, aceste instrumente fac un coș din datoriile unor corporații. Și vând cupoane graduale – primul eșalon încasează cu prioritate, dar o dobândă mai mică… ultimul eșalon încasează ultimul, dar o dobândă mai mare.

Riscul e un cerc vicios de aceeași natură. Creditarea unei firme îi dă lichidități, uneori acționarii înșiși își răscumpără acțiuni, ceea ce le crește prețul pe bursă. Dar când creditul e sistat, întreaga iluzie se destramă. Primele care cad sunt investițiile cele mai riscante și mai nerealiste. Dar are loc o contagiune și la vârf, generată de neîncredere.

Există mai multe bănci europene care au investit în economia Turciei. Reuters nota că băncile spaniole sunt cele mai expuse din Europa la necazurile economiei turce. Din nou, deloc întâmplător, țări cu semne de exclamare deasupra sistemelor bancare.

- Între acestea, Garanti BBVA ( o bancă din Bilbao) e cea mai vulnerabilă.

- Dar expusă e și ING Bank, pentru care Turcia e a treia sursă de venit din afara Europei, după SUA și Australia. Băncii olandeze Turcia i-a adus 420 milioane de euro doar anul trecut.

- Italienii de la Unicredit au și ei 20% dintr-o bancă turcească, de pe urma căreia au avut 5% din câștigurile pe anul acesta.

- BNP Paribas din Franța e și ea nominalizată de Reuters între băncile care riscă ceva din criza turcă.

România, avertizată explicit

Banca japoneză Nomura a lansat un avertisment potrivit căruia există 4 țări, care riscă un atac la adresa monedei naționale. Acestea sunt: Turcia, România, Egipt și Sri Lanka.

„Analiza a luat în calcul indicatori precum datoria externă ca procent din produsul intern brut, raportul dintre rezervele de valută şi importuri şi indicii pieţei de capital”

Deloc surprinzător, după performanțele „echipei împrumutătoare”, care până și în programele lăudate ca salvatoare, cum ar fi iluzoriii bani de la UE, a reușit să ne mai îndatoreze cu 3 miliarde.

Un economist remarca ieri că România reușește contra-performanța „să se împrumute la dobânzi mai mari decât un muncitor necalificat”, cu 5,27%”. Ba pare chiar de mirare că încă nu s-au resimțit în cursul de schimb veștile halucinante, anunțate chiar de un ministru (fie ea și Raluca Turcan) că premierul Cîțu a topit banii de pensii. Și că pensiile se vor plăti luna asta din banii de alocații.